©️ arts & crafts All rights reserved.

M&Aの最適な推進体制とは ―投資委員会の実務内容と注意すべき点について解説―

企業成長の手段としてのM&Aにおける役割

本稿のメイントピックであるM&Aの進め方に入る前に、押さえてほしい前提として、企業成長の手段としてのM&Aとは何か、について書いていきたいと思います。

企業成長の方向性は売上向上もしくは支出削減の大きく2つに分けられ、その手段として新規事業の立ち上げや業務改善、ならびに本稿で取り上げるM&Aなどが挙げられます。今一度考えたいのは、「M&Aを目的化していないか」です。なぜM&Aを行いたいか、その明確な理由がないケースが往々にしてあり、想定した通りの結果があるようです。

ここでお伝えしたいのは、M&Aは大きなリスクが伴うため、必ず目的を達成させられる他の手段も検討したうえで志向する、ということ。

例えば、ある専門分野の知見・特許が欲しい場合、取りうる手段は①自社人材の教育による知見の獲得 ②人材採用を通じた専門知識の獲得 ③M&Aを通じた知見・特許の包括的な獲得、などが挙げられます。最もリスクが低いのは、既に雇用している従業員が新たな知見を身に付ける①の手段で、新たな採用を行うこともないため極めてリスクは低いと言えるでしょう。一方で、②では年間1,000万円弱の費用が半永久的に発生し、③に至っては億単位の費用が発生するため、採用・買収相手のスキルが適切なものか、費用が釣り合っているか、などの観点でリスクを精査する必要があります。

一方で、①②の手法では時間がかかりすぎたり事業として成立するか確実ではなかったり、③に比べて不確実性を孕む要素が多くなるために、企業・事業ごと買収した方が確実性は高いとも判断できます。

例えば、今後の企業成長のシナリオにおいて急成長を求めている場合には、特に③のような大胆な手段が必要な場合もありますので、自社の状況を鑑みて多角的に判断する必要があります。

より具体的な評価軸としては、時間的制約(いつまでに課題を解決したいか)、資本的制約(販路や製造拠点などの経営資源にどんな影響を与えるか)、技術的制約(新規事業の参入などにおいて参入可能性はどの程度か)、金銭的制約(取りうる手段のコストはどの程度か、また投資回収は見込めるのか)を考慮する必要があると考えられます。これは個社の状況によって変化するため、目的の再整理のために評価軸を追加・削除してお使いいただければと思います。

ただし、一般的にM&Aは参入障壁をクリアする手段やコストメリットを生み出す手段として活用されることが多いため、大きな目的としては「企業成長を前提として、スピードを重視しつつ、かつ外部組織が持つ経営資源を活用してシナジーを生み出すこと」と認識いただければと思います。

総括すると、M&Aを志向する際には「M&Aを通じて何を達成したいか」を明らかにすることが重要であり、その手段としてM&Aが適切なリスクを取っているのかを総合的に評価することが望ましいです。

そのためには、自社が置かれている環境の分析や代替手段の検討・実施などは済ませる方が安全です。M&Aが失敗に終わるリスクを減らせるため、事前準備は念入りに行う方が良いでしょう。

次は、M&Aを行う場合の進め方について解説していきます。

M&Aの一般的な推進体制およびプロセス

M&Aは多くの関係者が登場するため、各プロセスにおける実施事項と共に関係者の役割を理解した上で、自社で対応すべき部分を整理したいと思います。

まずプロセスと実施事項ですが、大きく以下の6点に整理されます。そのうち、クロージング以外の5つについては専門的な視点が重要となりますので、詳細と注意点を書いていきたいと思います。ぜひ、参考情報としてお役立てください。

- M&Aの目的の設定・明確化(推進チームの組成と投資アングルの設定)

- 対象会社の選定(アングルに基づくアプローチ対象会社の選定)

- 対象会社とのコンタクト(レター・M&A仲介などを用いた接触・面談)

- PreDD(開示資料を基にした初期的なデューデリジェンスおよび継続判断)

- DD・バリュエーション(ビジネス・財務・法務等の各領域におけるデューデリジェンスおよび買収判断、買収価格の検討)

- クロージング(譲渡契約の締結、引き渡しの各種手続き)

※PreDDはデューデリジェンスに、クロージングはPMIにそれぞれ包含

M&Aの目的の設定・明確化

まずM&Aの目的の設定・明確化ですが、これは前段で記述した目的の整理に加えて、実現すべきビジョンや成長戦略の検討、M&Aを検討していくためのチーム組成、投資アングルの設定など、M&Aを実りあるものにするための前提確認を行うステップとなります。本稿を読んでおられる皆様においては、目的整理と同時進行でビジョンや成長戦略も精査されておられるかと思いますが、見落としがちなに重要ポイントは「チーム組成」になります。

チーム組成においては、基本方針として自社での投資委員会を設定することになりますが、このメンバーとして社長や役員のみならず、財務の責任者、事業部長、その他投資委員会メンバーをアサインする必要があります。特に、事業部長と投資委員会メンバーは重要な存在となるため、以下の点に注意してアサインする必要があります。

- 事業部長

- 主目的として投資後の事業戦略についてディスカッションを行う必要があるため、アサイン

- 事業の状態を精緻に認識しており、事業拡大のキードライバーを理解できていることが望ましい(→対象会社の選定やDDにおける論点の軸となる)

- 投資委員会メンバー

- 投資委員会メンバーは資料作成、ロジ、投資委員会の窓口業務を担当

- 取引中の情報漏洩に最大限留意し、メンバーは必要十分に留める必要がある。特に多くの関係先とのやり取りが発生するため、並行作業が可能なメンバーが望ましい

対象会社の選定

対象会社の選定は、主に企業情報を販売しているリサーチ会社や各種データベースを保有する会社から、投資アングルに沿ったターゲティングに基づいて企業情報を購入することから始まります。

これをロングリストと呼びますが、その中から初期的な条件に見合う企業をスクリーニングし、条件に合う企業を選定していきます。その中でも、特に有望な企業はショートリストと呼ばれる個社分析を行い、投資委員会の中で精査していきます。

実際にロングリスト・ショートリストを作成する場合には、データベースおよび公開情報・2次情報を組み合わせて作成を行うため、下図のようなアウトプットが前提となります。詳細は割愛しますが、ご興味がある方はリンク先もご一読ください。

また、こうした実務は投資委員会メンバーに担わせることが多いため、メンバーには確実に意向を汲んで動いてもらえるよう、投資委員会全体での合意事項を整理させて認識を合わせるのが良いでしょう。この取り組みを通じてスムーズな企業の検討・判断が可能となるほか、投資アングルの優先度に沿って順番に議論することが可能となります。その副次的効果として、企業検討の網羅性が担保されるため、M&Aにおける目的が達せられるか?を判断しやすくなり、M&Aの目的化を防ぎ意義ある取り組みへと昇華させることができます。

総括すると、対象会社の選定においては投資委員会メンバーに議論の整理からターゲット抽出、情報整理までを担ってもらう体制が望ましいです。そのため、会社の中でも特に優秀な人材をアサインさせる方が良いでしょう。

対象会社とのコンタクト

次に、検討の結果「投資価値がある」と判断される企業については、M&Aの打診を行っていきます。その際、直接的なDM等でのアプローチも考えられますが、M&Aとなると身構える方が大半であるため、基本的には金融機関やM&A仲介を用いるなど、相手方への緩衝材となる機関を介したうえで、失礼のないようアプローチすることが重要となります。

特に、こうした取引においては初期の提案を含めた第一印象が最重要となりますので、仲介の助言を受けたうえで、事業提携を前提に適切なオファー内容に仕上げます。その際には、実際にコンタクトを許可してもらえるかは相手次第ということを強く意識し、対象会社への深い理解や将来のビジョンなどを伝え、魅力的な提案だと感じてもらえるかを念頭に置くべきでしょう。提案作成の段階では、前段で作成したショートリストを基に、M&Aを通じて両社が享受できるメリットを明確にすることが肝要です。また、1回の接点では理解が深まらない可能性もあるため、複数回提案の機会を重ね、対象会社のニーズを含めて将来的なビジョンを可能な限り摺り合わせる方針が望ましいです。

こちらにも、当ステップにおけるTipsが記載されているため、ご興味がある方はぜひご一読ください。

M&Aプロセスにおける対象会社との交渉 -企業選定~初期的なアプローチ-

DD・バリュエーション

DD・バリュエーションは、細かく分解すると「PreDD」「デューデリジェンス」「バリュエーション」の3ステップに分解されます。

【PreDD】

PreDDは、意向表明書の提出前に行うDDとなっており、これを通じて重要な検証論点を明らかにしておくことが重要となります。

そのために、具体的に何をすべきか?というと、開示された資料をベースとした外部環境分析、ビジネスモデルの理解、収益性の検証、要員計画、プロジェクションが挙げられます。

これらの作業は、予め買収価格がどの程度か?を把握する目的であるため、初期情報を基にビジネスの蓋然性を検証していくことが必達事項となります。そのため、実行するメンバーにはビジネスへの深い理解が求められるので、注意が必要です。

また、PreDDの後に意向表明書を提出する流れになりますが、これ法的拘束力はないものの、買収価格を提示後に大幅な減額がある場合は、心象が悪くなり取引に影響を与える可能性があります。可能な限り、PreDDの時点で、収益・資産分析・シミュレーションを精緻に実施し、想定される金額の幅を固める必要があります。

ビジネスの成否の観点とは少し離れますが、本取引の前提条件となる譲渡対象や役員処遇、役員報酬の取扱、スケジュールなども把握が必要となりますので、ビジネス以外の検証論点も早期に設定し、PreDDの時点でクリアにできるかを確認するべきでしょう。

これらを踏まえると、このステップでは外部組織の活用が望ましい状況となっており、各種連携が活発になるため、投資委員会側でのハンドリングが重要となります。特に、事業環境や業績構造などの各種分析において何を明らかにすべきか、シナジーとして期待できるものは何か、などのビジネス観点での検証論点を整理することで、PreDDを円滑に進められます。

【DD】

次にDDですが、これは検証すべき論点が複雑かつ多岐に渡っている状況を鑑み、自社人材だけで賄うのは難しく、外部リソースを活用するケースが大半です。そのため、DD開始前に必要な外部リソースを確保するため、スコープを明確にして見積を依頼する動きが必要となります。この場合にも、前段のPreDDが活きてくるため、可能な限りPreDD段階でも外部人材を活用して精緻に進める方が安全でしょう。なお、この際の外部人材は実施したいM&Aと同等の内容を経験したメンバーをアサインさせると、より正確に進められるため、知り合いからの紹介も含めて幅広に検討を進めることが推奨されます。

また、DDは自社メンバーも参加し、対象会社へのフォローも行いつつ実施することでリレーションを崩すことなく進められるため、PreDDに引き続き投資委員会側でのハンドリングが重要となります。

DDにおける外部リソースですが、DD担当を含めて4種類のリソースを活用する必要があります。それぞれの役割と、主にどんな人材を宛がうべきかをまとめましたので、ご一読ください。

FA(フィナンシャルアドバイザリー)

- 目的:買い手・売り手の利益を最大化するための助言業務を通じたM&Aの成就

- 役割:M&Aのプロセスにおける総合的なコンサルティング

- 対象企業の発掘および事業評価

- M&A締結に関わる取りまとめや窓口などの各種サポート

- 対象会社の企業価値算定に係る分析・助言

- 人材:金融機関・M&A仲介、外部の会計コンサルタント

ビジネスDD

- 目的:経営資源の可視化と将来収益性の精査によるプロジェクションの算定

- 役割:事業性検証、および収益性の算出

- ビジネスモデルの把握

- 収益ポテンシャル、事業計画の精査

- 事業性の評価およびシナジー効果分析

- 組織、財務活動の精査

- プロジェクション(財務シミュレーション)の作成

- 人材:社内コンサルタント、外部の戦略コンサルタント

会計・税務DD

- 目的:財務・税務リスクの洗い出しと正確な収益性の要素を基にしたバリュエーション

- 役割:企業価値の算定に係る各種分析

- 財務状態、経営成績、資金繰りなどの財務状態の精査、バリュエーション

- 税務リスクの精査

- 人材:社内会計人材、外部の会計コンサルタント

法務DD

- 目的:経営に影響する法務リスクの抽出

- 役割:法務関連業務の推進および法的リスクの精査

- 会社組織・株式、訴訟・紛争、法的、関係会社、許認可などのリスクの精査

- 譲渡契約書のドラフトおよび調整

- 人材:社内法務人材、顧問弁護士

こうしたリソースを活用しながらDDを進めていきますが、特にFAロールは担当する個人の力量によって成否が分かれることがあるため、注意が必要です。対象会社とのコミュニケーション上で不必要な対立が起こらないよう、その他外部人材を含めてハンドリングする必要があります。特に、対象会社側はインタビューやQ&A対応、資料請求などで対応に追われる時期であるため、相手方の反応から心理状態を伺いつつ、適宜フォローを行う必要があるため、注意が必要です。

また、対象会社とのコミュニケーション時にも注意が必要な時期ですので、マネジメント以外へのインタビューや企業訪問はDD中という状況を留意しながら実施することや、M&A未経験や対象会社の規模が小さい場合は特に不安を感じやすい点と対象会社の意向を汲み取る意図で、定期的にトップ同士の面談を設けることにも注意を払うべきでしょう。

【バリュエーション】

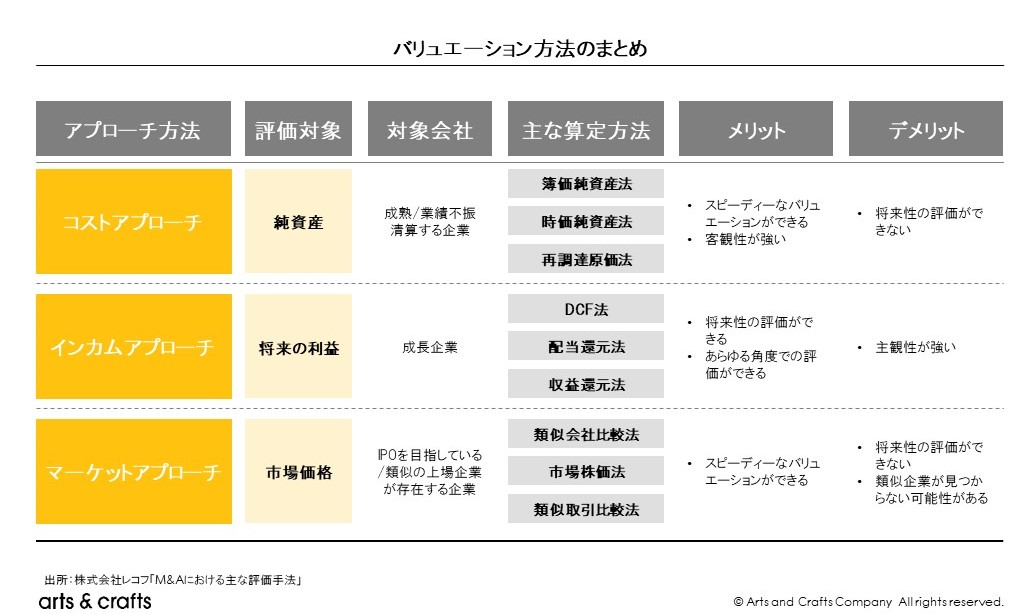

最後にバリュエーションですが、これはビジネスDDを経て精査された事業計画や財務諸表を用いて、企業価値を算定するステップとなります。具体的には、①コストアプローチ ②インカムアプローチ ③マーケットアプローチの大きく3種類のバリュエーション方式が存在していますが、評価対象が純資産・将来の利益・市場価格など様々ですので、対象会社の成長状況などを加味して、複合的に試算を行っていくことが通例です。

詳細は以下の記事にて記載しておりますが、ここでの算定価格が大きい場合には、失敗事例にみられるような、不採算事業を高値で買い取るリスクが出てくるため、数字の根拠を明確にしていく必要があるでしょう。

【基礎から分かる】バリュエーション(企業価値評価)とは?種類と算定手法/方法

M&Aを成功に導くには

ここまで、M&Aにおける一連の流れと注意事項を書いてきましたが、それぞれのプロセスごとに細心の注意を払うべきポイントが数多くあるかと思います。また、DDでは外部リソースを用いるのが定石ですが、その前段となる戦略設計や企業選定においても専門的な知識が必要となるため、工数の問題を差し引いたとしても自社人材だけで賄うことは難しいケースが多いと存じます。また、序盤の戦略設計においては、広範な論点を整理し議論を活性化させる役割も必要であるため、より緊密な議論を醸成する目的で外部リソースを活用することも有効です。

これらを含めて、M&Aには多くの問題が浮かび上がることが多いため、当社ではこのような課題をお持ちの企業様をご支援すべく、戦略設計からPMIまでを対象として、投資委員会メンバーとしてご支援するソリューションを提供しております。

ご興味のある方は、ぜひ一度お問い合わせください。

【弊社関連記事】

- 中長期的なM&A戦略に基づく買収をどのように進めるべきか

- M&Aプロセスにおける対象会社との交渉 -企業選定~初期的なアプローチ-

- 【基礎から分かる】バリュエーション(企業価値評価)とは?種類と算定手法/方法

伊藤悠真

アーツアンドクラフツConsulting & Solution事業部/マネージャー。営業戦略に関するPMO/実行支援、大手/中小企業での新規事業策定支援、採用支援および人事制度の作成支援、M&Aにおけるソーシングなど、幅広い支援実績を保有。特に実行支援領域の案件経験が多いことからクライアントの一助となる意識を強く持っており、クライアントと伴走するパートナーの役割を全うすることに強みを持つ。