©️ arts & crafts All rights reserved.

【基礎から分かる】バリュエーション(企業価値評価)とは?種類と算定手法/方法

企業価値を測る意義

企業価値を測ること(バリュエーション)はM&Aや投資の際に非常に重要なプロセスです。M&Aの際に価格交渉をする目安や、投資を実施するかどうかの判断基準で使われます。売り手側にとっては、オファー価格の検討および投資価値判断、買い手側にとっては株式譲渡タイミングの検討および譲渡先の選定などM&Aでは企業価値評価によって出された企業価値が大きく買収価格に反映されるため、その企業の本質的な価値を正確かつロジカルに評価することが肝要です。しかし、企業価値は株価のように変動しやすく、将来性を加味すると企業価値は断定的ではなくなってしまいます。また、企業価値評価の方法によっても結果が変わるため、評価対象に対して適切な評価方法を選択することがキーとなります。

事業承継ニーズが増える一方で、自社内でのM&A(売り手・買い手ともに)戦略を展開するには、専門家の参画が必須ですが、自社内でも主体的に取り組まなければ、真の成功は望めません。専門家・アドバイザーからもたらされるインプット・アウトプットを有効活用する上で、ポイントを把握、理解するために、基礎的な事項を押さえておきましょう。

バリュエーション(企業価値評価)方法

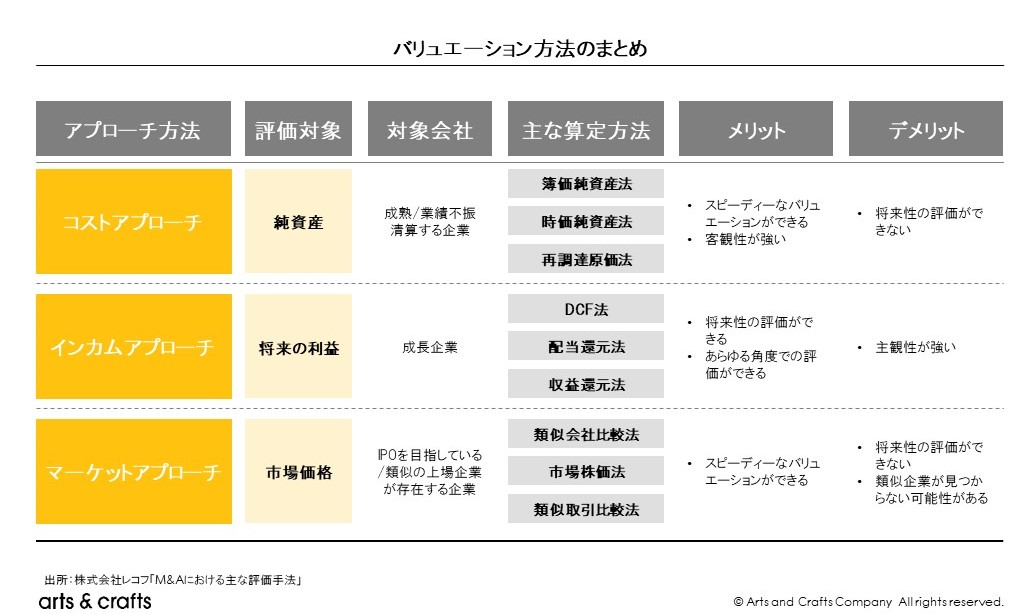

非上場株式は、上場株式のように市場価格が存在しないため、主に3つの評価方法で算出します。

- コストアプローチ

- インカムアプローチ

- マーケットアプローチ

バリュエーションでは、どの方法にもメリットとデメリットがあり、それを踏まえたうえでどの方法によってバリュエーションを行うべきか考える必要があります。

【コストアプローチ】

コストアプローチは現在保有している資産に対して評価をする方法です。つまり、貸借対照表にある純資産を基準にして企業価値を評価していきます。

成熟企業、業績が悪化して回復の見込みがない企業、清算する企業の価値を評価する場合に多く用いられます。

メリット

コストアプローチは貸借対照表内の数字のみを使いバリュエーションを行うため、スピーディーにバリュエーションが出来る事が最大のメリットです。また、充分な客観性があることも利点といえるでしょう。

デメリット

企業の将来性を加味した評価では無いことがデメリットとなります。企業の将来性(事業計画値、成長戦略)も含めたバリュエーションが必要なM&Aの場合には不十分となります。

計算方法

- 簿価純資産法

純資産額に基づいて純資産額を計算する方法です

- 時価純資産法

資産負債を時価で評価し直しうえで純資産額を算出する方法です。

- 再調達原価法

会社が所有している個別の資産や負債を、その時点で再取得する際かかる再調達原価をベースに企業価値を計算する方法です。

- 時価純資産法

以上3つの代表的な計算法がありますが、コストアプローチで使用される主な方法は「時価純資産法」になります。

時価純資産法は、時価総額に直した「資産-負債」で求められる為非常にシンプルな計算となります。

【インカムアプローチ】

インカムアプローチは、将来期待されるキャッシュフローまたは利益に着目し、そこから将来に発生し得るリスクを差し引くことでバリュエーションをします。

コストアプローチとは反対に、中期事業計画等を含めた将来性を加味しての評価手法となります。成長企業などを評価する場合に多く用いられます。

メリット

コストアプローチでは加味されていなかった、対象会社の将来性を評価に反映させられる点が最大のメリットとなります。

企業の将来性に必要な項目を漏らさず反映させることが出来ます。

また、将来の企業価値評価の基なるシナリオの設定により、あらゆる可能性を反映させる事が可能です。

デメリット

インカムアプローチで図る将来性に関しては、未来の予測値なため主観性が反映されてしまいます。将来性評価の精度が悪い場合には結果の数字が事実とは大きく離れたものになってしまう恐れがあります。したがって、どのように客観視を担保するかがポイントとなり、

正確性の高い事業計画の作成が求められます。

反対に、正確性の高い事業計画作成が困難な場合には、向いていない手法とも言えます。

計算方法

- DCF法

将来生み出す収益を元に企業価値を計算する方法です。

- 配当還元法

配当金を基に株式価値を評価する計算方法です。

- 収益還元法

将来獲得される純利益率等を、適当な割引率で割って評価する計算方法です。

- DCF法

以上の3方法が主要計算方法としてあげられていますが、実際に使用頻度が高い計算方法は1のDCF法となります。

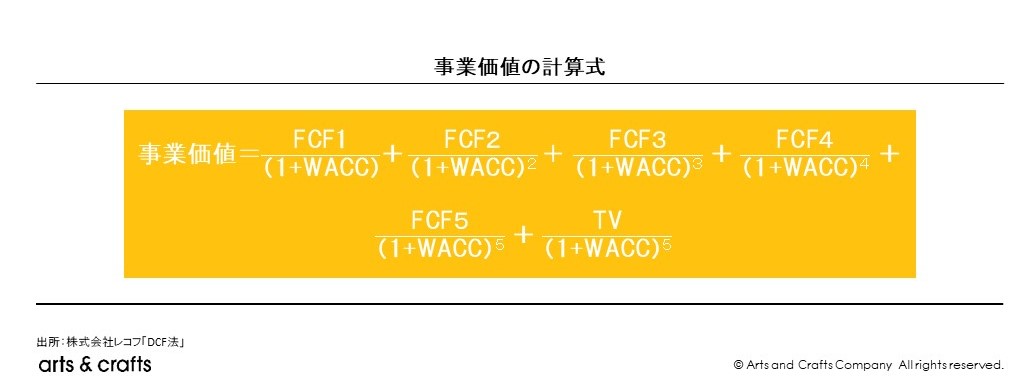

DCF法では、将来性も踏まえた事業価値に現在のキャッシュを足すことで求められます。

キャッシュはBS上の数字を使用するのみですが、事業価値の算出方法が複雑な為詳しくご紹介します。

- 事業価値

事業価値の計算方式としては、上記の通りとなります。

DCF法では、企業が将来得ると予測される各年度の価値を割引率で現在価値に返還することで事業価値を算出する事が出来ます。

上記にある式の要素を分解すると

-FCF(フリーキャッシュフロー) :FCF1=1年目のFCF

-WACC(割引率)

-TV(ターミナルバリュー)

があります。

1つ1つの単語を見ていきましょう。

- FCF(フリーキャッシュフロー)

フリーキャッシュフローとは将来自由に使用可能な金額の事を言います。

DCF法で使用する場合は、最低5年後までを算出する必要があります。

上記の計算を順で追っていくと以下の通りになります。

- NOPAT(税引後営業利益)

まず営業活動で得た収益となる税引前利益(EBIT)から法人税実効税率を足すことで税金費用を算出し、それをEBITから引くことで、税引後営業利益(NOPAT)が計算できます。

- 減価償却費

償却費はキャッシュの支払いが生じていないのに費用として計上されてしまっています。したがって、その年のキャッシュを見なければならない為、減価償却費をNOPATに加えます。

- 設備投資

上記とは反対に、設備投資は費用にはならないがキャッシュの支出を伴っています。したがって、これを差し引きます

- 運転資金

運転資金は以下の計算方法です。

「運転資金=売掛金+棚卸資産–買掛金」

「売上債権」「棚卸資産」「仕入債権」の3つとも、上記同様に費用とキャッシュにズレが生まれています。

–売上債権

売掛金が増加するという事は、商品等を提供しその支払いが相手から受け取れていない分が増えていることになります。したがって売掛金が計上されてしまっている分をNOPATからマイナスする必要があります。

–買掛金

反対に買掛金では、商品等を受け取っているが相手に支払っていない分だけ減っていることになります。したがって、買掛金として計上されてしまっている分をNOPATにプラスする必要があります。

–棚卸資産

棚卸資産が増加するという事は、何かしらの資産を購入してキャッシュを払ったという事になります。つまりキャッシュで支払ったにも関わらず購入した分の資産は増加分として計上されてしまいます。したがって、棚卸資産の増加分はマイナスする必要があります。

以上の事から、運転資金の増加額をNOPATから差し引きます。

- WACC(割引率)

割引率は資金を調達するためにかかるコストの事を言います。

割引率の算出方法として用いられるのがWACCという計算方法です。

WACCでは、負債資本コストと株主資本コストを加重平均して割引率を導き出します。

それでは以下に計算式の要素を分解して説明していきます。

- 有利子負債額÷(有利子負債額+株主資本時価)と株主資本時価÷(有利子負債額+株主資本時価)

上記の2つは単純に加重平均を計算するために有利子負債と株主資本の割合を求める式になります。

- 実行税金

実行コストが負債コストのみにかかっている理由としては、有利子負債コストが費用として計上され、節税効果があるからです。

例えば、借入金利(負債コスト)が5%で実行税率が40%の場合、企業が実施に負担する金利は3%となります。

「5%×(1-0.4)=3%」

- 負債コスト

負債コストは債権者へのリターンになります。たとえば、金利や社債利息などが挙げられます。

有利子負債コストの計算式はシンプルで、以下のようになります。

「有利子負債コスト=支払利息÷有利子負債の期中平均」

- 株主資本コスト

株主資本コストは株主へのリターンになります。たとえば、配当やキャピタルゲインなどが挙げられます。

株主資本コストは下記にある「CAPM」という式で計算する事が出来ますが、非常に難解な為、要素を分解して説明していきます。

「株主資本コスト=リスクフリーレート+β×マーケットリスクプレミアム」

–リスクフリーレート

リスクフリーレートは安全な資産に投資した際のリターンの事を言います。例えば、銀行預金や国債の利益率の事です。一般的にリスクフリーレートは10年物国債利回りを使います。

–β(β値)

ベータは個別資産が市場の動きに対してどの程度反応するかを示す指標です。

上場企業のベータはサイトで公開されていますが、非上場会社の場合には類似公開会社のβを参照します。

–マーケットリスクプレミアム

マーケットリスクプレミアムを簡単に説明すると、「国債よりどれだけ高い利回りを提供できるか」を示すものになります。

マーケット・ポートフォリオ(TOPIX等)の期待リターンから、リスクフリーレート(国債利回り等)を差し引いて求めます。

- TV(ターミナルバリュー)

ターミナルバリューは将来得るであろうキャッシュフローを算出する際に、各年度で計算(上記に記したFCF)が出来ない期間以降の将来価値を指します。

これまでに算出したキャッシュフロー・割引率、そして下記に記してある永久成長率を当てはめることにより計算が可能です。

–永久成長率

企業が1年で成長する幅を示したものが成長率です。

永久成長率には、具体的に定まった算出方法がありませんが、一般的にはインフレ率より低い数字に設定する為、0~1%に設定される事が多くなります。

【マーケットアプローチ】

マーケットアプローチは、共通点のある他社のデータを参考にバリュエーションを行う方法です。他社を参照するため客観性に優れており、インカムアプローチのような主観性が反映されにくい方法となります。

株式公開 (IPO) を目指している企業や類似している上場企業が存在する企業を評価する場合に用いられます。

メリット

コストアプローチと同様にスピーディーなバリュエーションがメリットとなります。

また、対象会社が赤字だとしても他社の企業価値を参照し、プラスの企業価値を算出できる点もメリットとして挙げられます。

デメリット

最も大きなデメリットとしては、参照する企業が見つからない場合にこの方法が使用できない点にあります。また、なかなか見つからない場合に類似性を無理やり見出してしまい、適正ではない評価をしてしまうリスクも考えられます。

さらに、参照できる企業は現在の価値で評価されているため、コストアプローチのように将来性を反映させることが出来ません。

計算方法

- 類似会社比較法(マルチプル法)

対象企業と同業種の類似上場企業を選別し、その企業の市場株価、純資産、利益等の財務指標を基に計算する方法です。

- 市場株価法

対象会社が上場企業である際に用いるバリュエーション方法です。企業価値が反映される1~6ヶ月分の市場株価の平均価格を参照して計算します。

- 類似取引比較法

対象会社と類似した企業や同業種で行われたM&Aの取引を参照する計算方法です。

- 類似会社比較法

以上3つの計算法がインカムアプローチの代表例として挙げておりますが、実際に使用される計算方法は類似会社比較法が多いので、具体的に深掘りしていきます。

類似会社比較法の中でも、複数の評価ポイントがありますがM&AにおいてはEBITDA倍率を評価の基準とすることが一般的です。

具体的な計算方法としては、類似上場企業の時価総額を目安にEBITDAを算出するまでの過程で使われる倍率を、対象会社に当てはめて計算し直す事で求められます。

具体例にて、計算方法を改めて確認してみてください。

【併用方式】

バリュエーションは複数の方法を併用する事が可能です。それぞれのバリュエーション方法にメリット/デメリットが存在する為、状況によって使い分ける事も考えなければなりません。

使用するバリュエーション方法を2つ選ぶ場合、併用方式を用います。

併用方式で計算する際にはそれぞれのウェイトを設定して計算します。また、それぞれの評価方法に対するウェイトの設定に基準はありません。対象会社と選定したバリュエーション方法のメリット/デメリットを深く理解したうえで、適切な割合を導き出す必要があります。

アーツアンドクラフツのM&Aサポート

本稿ではM&Aにおけるバリュエーション方法を広く紹介させていただきました。バリュエーション方法は多種多様にあり、バリュエーション方法の選択/それぞれの計算方式が複雑です。

弊社ではセクターを問わないコンサルティングサービスのノウハウを活用し、M&Aを検討されている企業様への支援も展開しております。

まずはお気軽に弊社にご相談ください。

【参考】

- 株式会社KnowHows「企業価値計算とWACCの関係は?算出方法と知っておきたい留意点」

- 弁護士法人 デイライト法律事務所「WACC(加重平均コスト)とは」

- 会計ステーション「株主資本コストの計算を徹底解説」

- 弁護士法人 デイライト法律事務所「CAPMを使って株主資本コストを求める」

- グローウィン・パートナーズ株式会社「ターミナルバリュー(TV)」

吉田暁壮

アーツアンドクラフツConsulting & Solution事業部/アナリスト。