©️ arts & crafts All rights reserved.

Payment Tech, Fintech 支払いのDX 各種Payment サービス

はじめに

はじめに

皆さんがお買い物をする時は、どのようにしてお金を支払いますか?

現金でそのまま支払う人もいれば、クレジットカードやスマートフォンアプリのQRコードを使って決済する人もいるのではないでしょうか?

近年では、感染症対策の観点から店員との接触を避けるために、クレジットカードやQRコードを利用した決済サービスを利用する生活者も増えてきているのではないかと思われます。 また、消費者向けの決済だけでなく、法人間取引でも決済は当然存在することから、いずれの領域でも決済サービスを提供している事業者が存在します。

ここではPaymentサービスにおいて、消費者向け(BtoC)と法人向け(BtoB)、それらに付随するFintechサービスの3つにわけてそれぞれ紹介していきます。

消費者向け(BtoC)サービス

- 一般的に消費者向けに利用されるPaymentサービスは、決済サービスのことを指します。消費者向けの決済サービスとして、クレジットカード決済はもちろんのこと、QRコード決済、コンビニ払い、携帯電話の料金と合わせて支払うキャリア決済、口座振替、楽天ペイなどがあります。

- 以下の図では、キャッシュレスの比率支払い額及び比率のデータを示しております。こちらのデータでもわかるように、国内でも年々クレジットカード決済を利用する人が増えていることがわかります。

図. 我が国のキャッシュレスの比率支払い額及び比率(※2012年までは加盟クレジット会社へのアンケート調査結果を基にした推計値、平成25年以降は指定信用情報機関に登録されている実数値を使用。)

https://www.meti.go.jp/press/2020/06/20200612006/20200612006-4.pdf

- 一方で世界と比較した時の日本における普及率を比較してみましょう。

- 下図は2016年における世界各国のキャッシュレス比率を比較したものです。この図から見ると、日本はまだまだキャッシュレスがあまり普及していないことがわかります。

諸外国と比較して普及率が100%近い国もあるため、日本もまだまだ伸びる余地があると考えられます。

図 . 各国のキャッシュレス比率(2016年現在)

https://www.meti.go.jp/committee/kenkyukai/shoryu/credit_carddata/pdf/009_03_00.pdf

ここで、toC向けの決済サービスについて弊社が独自に調査を行ったところ、いくつかの傾向が見られました。

- toC向け決済サービスでは、決済メニューを増やすことが重要

- toC向けの決済サービスでは、クレジットカードが最も多く利用されているものの、クレジットカードを使用するハードルが高い学生や主婦層ではコンビニ払い(余談ですが、筆者も高校生の頃にコンビニ払いでネット通販を利用しておりました)やキャリア決済、楽天ペイ、近年急速に普及しているQRコード決済なども需要があることから、大手決済事業者は可能な限り多くの決済手段を提供できるようにメニューを充実させようとする傾向にあります。

- また、キャリア決済はスマートフォンの画面上で全て完結できることから、動画や電子書籍などのコンテンツへの支払いと相性が良い支払い方法です。通勤時にコンテンツを見て購入する際に、クレジットカードなどを確認することなく支払いが済ませられることが重宝されているようです。

- WEB口座振替や不正検知、翌日入金など付加価値をつけるサービスを提供する

- 決済メニューを増やすこととほぼイコールではありますが、より簡単に決済ができるようにWEB上で口座振替ができるようにするといったことはできて当たり前といった声がありました。

- EC事業者においては不正注文の対策が課題の一つですが、この不正を自動で検知するサービスを決済メニューとセットで提供できるよう、不正検知の分野に積極的に取り組む動きもあるようです。

- また、キャッシュフローをより早くするために、月数回入金できるようにするサービスを提供する事業者も多数存在します。

- QRコード決済を利用した購買情報の取得に注目を集めるも、やや賛否両論あり?

- QRコード決済を利用すると、端末と購買情報を紐づけられることから購買情報を取得したマーケティングが注目を集めています。

- その一方で、データを集めることが難しく、あまり現実的ではないという見方から否定的な考え方を示すプレイヤーもいるようでした。

法人向け(BtoB)サービス

- 法人向け決済サービスについて取り上げるにあたって、企業間の決済にはどのようなものが使われているかを見てみましょう。

- 下図は法人間決済サービスなどのサービスを提供するネットプロテクションズが、企業間取引において使用頻度が高い決済方法について調査を行ったデータです。ここでの請求書払いは、銀行口座への振込による決済を指します。図のように現金・請求書払い(振込)が圧倒的に多いことがわかります。

図. 法人間取引における決済手段

https://saleszine.jp/news/detail/707

このように大半の企業は請求書を顧客に送付した振込による決済を利用しますが、実際には多くの課題があります。

- 新規顧客を開拓しようにも、中小企業が相手の場合信用調査など与信ができない。

- 毎月末数日間入金を確認する作業、請求の消込作業に追われる。

- 入金がない顧客に連絡する場合、1社ずつ連絡するため手間がかかる。

- チェック漏れによるミスで金額の戻しの業務でさらに負荷がかかる。

- 何度督促しても、お金を支払わない顧客がいる。など

そんな課題を解決するのが、法人間決済サービスです。

法人間決済サービスでは、買い手企業への与信から請求書の発行、代金の回収、督促、未回収のリスク保証まで、法人間の決済業務全てを請け負います。

企業は営業活動などの価値創造に繋がるコア業務に集中できることに加え、法人格を有する顧客のみでなく個人事業主までを対象に掛売りができるため、販路の拡大にも貢献します。

- 下図は買い手と売り手、決済会社それぞれの事業者の取引のイメージです。

決済会社は、買い手事業者からのお金を回収できない場合損失となるものの、買い手事業者に請求を行います。手数料分の差額を売り手事業者の口座へ支払うことで、決済会社は利益を得ることができます。

決済サービスによってはAPIでシステム連携することで、入金情報を送信して自動消込ができるものもあります。

消込の処理は毎月まとめて行うか(バッチ)、請求ごとに行う(リアルタイム)いずれのものも存在します。

図. 法人向け決済サービスのイメージ図

このように、法人間取引における課題を解決するサービスですが、弊社独自で調査を行ったところではいくつか課題があるようでした。

- 消費者向け決済と違って、法人間決済を取り扱う顧客は一般的に数が少なく、迅速かつ丁寧に対応することが求められます。

- やりとりがある取引先に対してソリューションを導入するハードルが高く、新規で提案する場合が多いようです。

- リスク保証などが付くソリューションは売り手事業者にとっては安心であるものの、債務不履行が疑われているのではと受け取られることがあるようです。

- ソリューションを導入する際の費用を売り手事業者がもつか、買い手事業者と分配するかも課題になることがあります。

- 企業によってはシステム上で対応しづらい非常に細かい要望に応える必要があり、個別に対応するように求められます。

- 手続き上実印が必要なので、処理に追加する。

- 追加で書類を作成する。

- スタートアップの場合、多少コストが高くても早期にシステムを連携する必要がある。

- 大企業の場合、安価であることや柔軟な対応が求められる。

- ITに関するリテラシーが低い業界においては、管理画面の設定から依頼される。など

- 法人間決済において、サービスそのものが認知されていないことも課題のようです。

- 自社の経理部門の仕事の一部として考えられており、そもそも会社の決済をアウトソーシングするなんて考えたこともない。

- アウトソーシングするのと、自社の稼働を天秤にかけた時に、自社で回してしまった方が結果的に良いこともある。

- 請求書払いは自社で行うのが当たり前。など

Paymentサービスに付随するFintechサービス

- 近年では、QRコード決済など支払ったお金が翌日店舗の口座に振り込まれるサービスがあります。

QRコードを利用した消費者は、チャージにより支払われたお金が銀行口座から決済会社に送信され、商品購入時にアプリや各種店舗端末を介して決済会社に支払い情報を送信し、支払い情報をもとに決済会社が加盟店の講座にお金を支払う仕組みになっております。

決済手段を提供する事業者は、チャージ型の入金のみであり、前払いで立て替える必要があるものの、未収納リスクを回避できることが特徴であるといえます。

図. QRコード決済による翌日入金のイメージ図

https://www.veritrans.co.jp/tips/column/qr_code.html

- 翌日入金サービスよりもさらに即時性に特化したサービスとして、ビリングシステムが提供する即時入金サービスというものもあります。

利用企業の口座と取引先口座をシステム上でつなぐことで、リアルタイムまたはそれに準ずる早さで入金されるといういたってシンプルなものです。

ただし、連携のために莫大な開発費や手数料を要するため、証券などリアルタイムな取引が要求される業界で利用されることが一般的です。

図. 即時振込のイメージ図

https://www.billingsystem.co.jp/service/payment/sokufuri.html

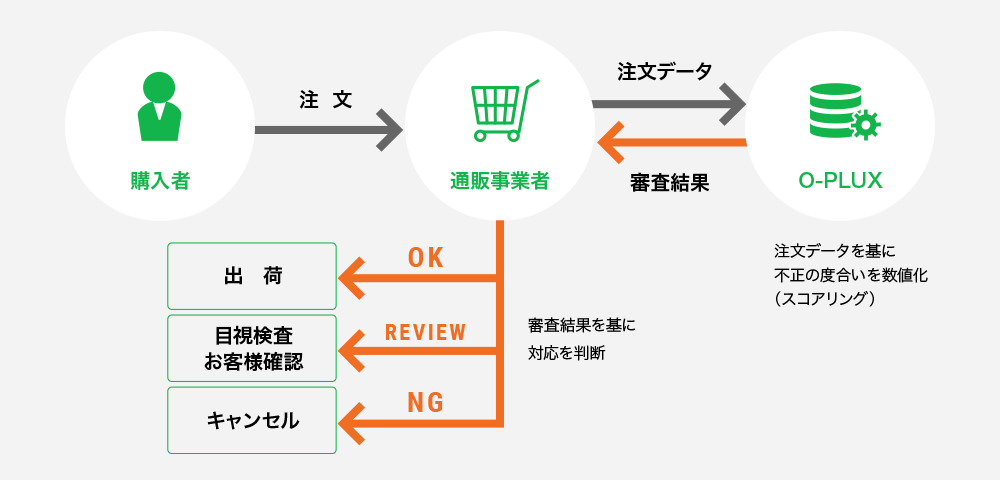

- 次は、不正検知サービスについて見てみましょう。

- 不正検知サービスとは、決済を行った顧客情報を専門の業者に審査を依頼するサービスです。悪意のある注文を行う時に利用される電話番号や住所などのブラックリストを保有しており、それらの情報を基に審査結果を事業者に提供します。

事業者は悪意のある注文かどうか審査する作業を専門の事業者に依頼することで、業務の効率化が期待できます。

図. 不正検知サービスのイメージ図

https://frauddetection.cacco.co.jp/media/knowhow/329/

まとめ

これまで上げた3つのサービスについてまとめてみましょう。

- 消費者向け(BtoC)サービス

- 消費者向けサービスは、キャッシュレスの普及に伴い今後ますます市場の拡大が見込まれます。

- 最もメジャーなサービスはクレジットカード決済ですが、コンビニ払いやキャリア決済、QRコード決済なども急速に普及しており、多数のプレイヤーが激しい競争を繰り広げている市場であるといえます。

- 法人向け(BtoB)サービス

- 法人向けサービスは、市場はまだまだ小さいもののプレイヤーが限定的であるため、伸びしろは非常に大きいと考えられます。

- ただし、多くの決済サービスを提供する事業者にとってはまだまだ多くの課題を抱えている状況です。

- 最もメジャーな決済手段は振込であり、大半を占めています。その次に法人向けクレジットカード、口座振替があります。

- Paymentサービスに付随するFintechサービス

- Paymentサービスの基盤を支えるサービスとして、今後ますますの拡大が見込まれます。

- 現在決済事業者が最も注目しているのは不正検知サービスですが、QRコード決済などを利用した購買情報の取得や、翌日入金などの機能も注目されていることから、今後様々なサービスの展開があると考えられます。

Paymentという分野だけでも様々なサービスがあり、Fintechサービスも日々進化を続けていることから、今後も注目すべきテーマなのは間違いないと思われます。

【参考】

経産省「キャッシュレス決済を取り巻く環境の変化と本検討会で議論いただきたい点」

SalesZine ニュース「企業間取引で使用頻度が多いのは「現金・請求書払い」で89%[NP調査]」

ベリトランス HP「【中小店舗でも導入できる?】PayPay・LINE Payなど…話題の「QRコード決済」の仕組みと主要4社の特長を解説」

不正検知・セキュリティを考えるメディア「不正検知システムとは?「クレジットカード等の決済前に危険性判断する」仕組みや導入注意点まとめ」

藤本光佑

アーツアンドクラフツConsulting & Solution事業部/アナリスト。得意分野は決済事業、IoT、エネルギーなどの事業戦略の提案や、それに伴う調査