©️ arts & crafts All rights reserved.

M&A戦略に基づくソーシングの進め方 -投資ターゲティング~企業選定-

はじめに

新型コロナウイルスの影響で、企業が大きな打撃を受けています。観光業や飲食業、小売業などが顕著に減収減益となっており、企業倒産をしたというニュースを耳にすることも少なくなくなりました。身近では、都内有数の歓楽街などにおいて、日を増すごとに路面店の「テナント募集」を見ることで一層コロナの猛威を実感するばかりです。

その一方で、巣ごもり需要を満たすサービスやテレワークに関するサービスを提供している企業は一定数存在しており、業界ごとに明暗が分かれている状況です。

一定数の投資家やアナリストの見立てでは、当然コロナによる売り手リスク、先行き不透明な状況はあるものの、リーマンショック時と比べて政府からの幅広い補償があることや銀行からの貸し出し残高が増大していることなどから、比較的潤沢な融資により買い手の投資意欲は一定程度キープされており、投資市場も持ち直すのでは、と予測しているようです。

筆者は4月の緊急事態宣言前から、あるクライアントのM&A案件に参画しておりましたが、「売り手・買い手の中で感染者が出たら、この取引が止まってしまうな・・・」と、不安を抱えながら進めていました。ただ、コロナ真っただ中であったものの、売り手からの譲渡案件の案件の打診の数は、(肌感覚ですが)コロナ前と比してもそん色なく、むしろコロナで立ち行かなることを見越しての事業承継のニーズが高まったようにも感じられます。

こうした状況下で、成長戦略としてM&Aに注力しようとする企業も増えることが予想され、ある日突然その検討メンバーに抜擢されることもあるかもしれません。

今回はM&Aの初歩的なアプローチとして、買収候補となる対象会社の探索・選定=ソーシングの方法について、その一例をご紹介したいと思います。

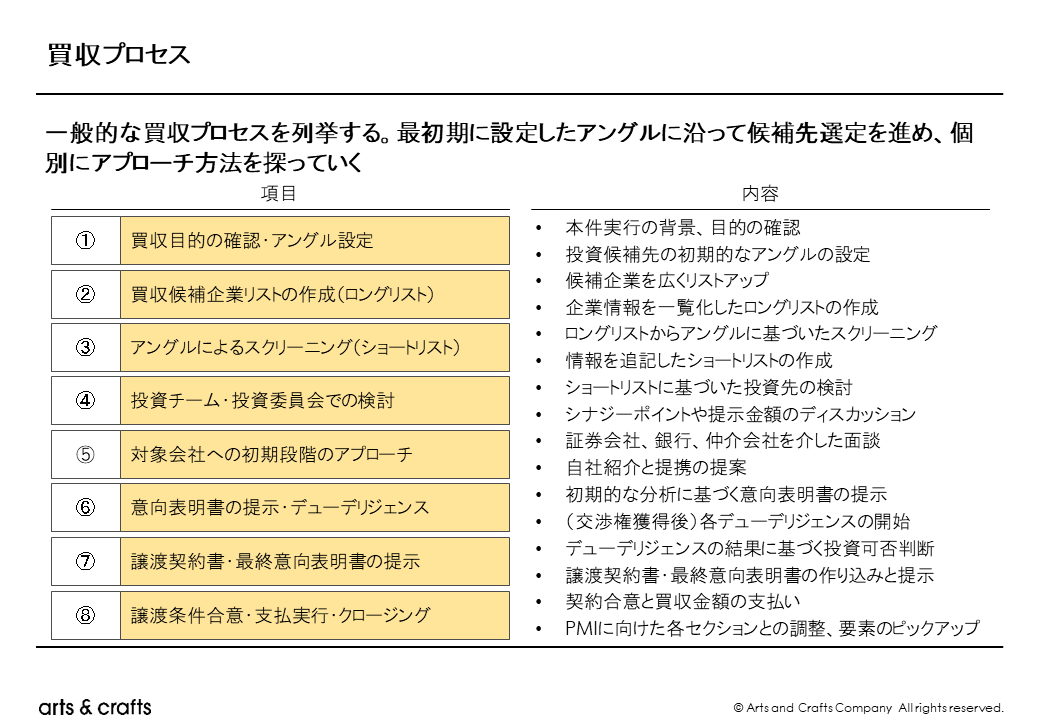

M&Aの進め方

企業が、事業拡大や企業価値を向上させようと、M&Aの取り組みを始めたとすると、一般的に以下のステップで進めるのが定石です。

M&A目的・方向性の協議

どんなプロジェクトとも共通しますが、まずは、「なぜ」の観点での背景と目的設定

が重要です。つまり、「我々がM&Aを進めていく理由」です。どういう企業をどういう目的で取得するのか、経営トップを含めて自社の中長期戦略をダウンロードした上で、ディスカッションを進めることが肝要です。

企業買収を検討するということは、拡大のために企業文化の異なる他社を迎え入れることであり、経営基盤に与える影響も、少なからず大きなものになります。また、当然自社の貴重なキャッシュを使うため、役員や株主に向けた説明責任を果たすためにも、有意義なM&Aとしなければなりません。対象会社の財務会計も本体企業の経営に直接的な影響を与えます。そのため、買収することによって得られるシナジー、達成されうるビジョンなど、ソーシングの最初期段階にイメージを持っておきましょう

アングル設定

上記イメージを基に作成されるのが、買収候補を広く探索するためのアングル設定です。

以下は投資金額の予算感を除いた主なアングル設定の例です。

- セクターや事業内容

- 対象会社が有する顧客規模

- 機能・技術・特許

- 売上規模・従業員規模

- 事業展開エリア

セクターや事業内容は、自社が今後どのような成長戦略を描くかによって大きく変わってきます。純粋に自社の事業を増強するか、同じ商流の上下流に属している企業と自社の事業と一連性を見出すか、自社の事業を実務面でサポートする事業・サービスを獲得し効率化を目指すか。自社が新たに乗り出す領域で先行しているなど、その企図するところによって、さまざまなストーリーが考えられるでしょう。

対象会社の顧客規模は、M&Aの主要シナジーの一つである自社の主力事業とのクロスセルを検討する際に重要の指標となります。自社の顧客基盤と一定の共通性がみられるのであれば、双方のサービスを売り込める余地は多少なりとも存在するケースは多いです。自社サービスを対象会社の顧客に、対象会社サービスを自社顧客に展開できれば、双方のP/Lにポジティブなインパクトを与えられるので、初期的なアングルとしては、基本的な条項になるでしょう。

売上規模・従業員規模は、自社の規模と比して考慮されることがありますが、規模によって経営管理手法、会計監査の有無、バックオフィス系セクションの充足度合いが異なる傾向があります。非常に優れたサービス・技術・製品を有している企業でも、スタートアップのような少数精鋭での事業展開をしている可能性も考えられます。このような場合、経営管理やガバナンス面、会計などの基準が自社とそぐわない事例も往々としてあり、自社の体制として、ある程度受容できるかどうかは、企業によりさまざまです。仮に自社で買収した際に、組織マネジメント上や経営管理上ネックになる事項はないか、認識しておく必要があります。当然M&A成立後には、これらの検出事項を治癒することを念頭に置くのが良いかもしれません。

ロングリストの作成

上記のアングルが決まったら、候補企業のリストアップに着手してみましょう。実際にどういった形式でリストアップを進めるかは、その企業の買収目的によって異なりますが、最初期の段階では、検討幅を広くして(セクターでのスクリーニングのみで)探してみることをお勧めします。この段階で作成するリストを一般的に「ロングリスト」と呼び、候補企業一覧データとして活用します。

Web検索でセクターから当該企業をリストアップしていくやり方、ある製品・サービス群のカオスマップから抽出するやり方など、方法はさまざま存在します。

この時点で活用を検討したいサービスとして、帝国データバンクや東京商工リサーチなどが販売する企業情報データです。

この企業情報データには、各企業の会社概要のような基本情報をはじめとして、現在の主要株主、取引銀行、販売先(主要顧客)、直近の業績データが掲載されています。

主要株主は、買収を検討する際、アプローチするべき個人株主、企業のあたりをつけるのに必要です。また、資本構成の分散状況により、実際の買収交渉に進めるか否かは、ある程度検討ができます。

取引銀行は、実際に交渉を打診する際に、対象会社との橋渡し役となりうるセクションです。自社と共通している銀行は、担当者を通じてアポイントを取ることができる可能性が高いでしょう。

そして、販売先情報は、前述の顧客規模を推し量るのに有用な情報です。

これらは、1社単位でもデータ取得できますが、セクターを指定してまとまったデータを購入することも可能です。効率的かつ網羅的にロングリストを作成する際には、検討してみるとよいでしょう。

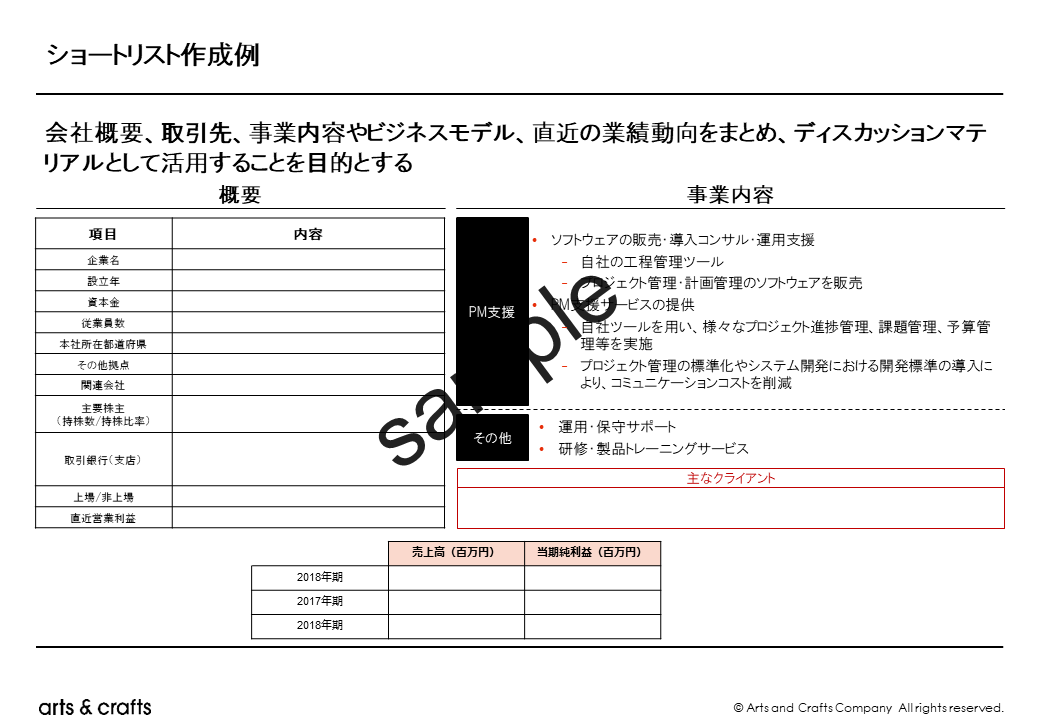

ショートリストの作成

ロングリストがあらかたまとまってきたら、上記アングルによって候補企業のふるいをかけていきます。膨大な数のロングリストを一つ一つ検証していくのはどうしても時間がかかりますが、ロングリストのみの情報では、精査に足る情報は取得できているとは言えません。そのため、優先的に検討する企業をピックアップできるように、ロングリストのパラメータは、アングルに沿って適宜追加するとよいでしょう。

ロングリストからアングルに沿って抽出したものを一般的に「ショートリスト」と呼び、ロングリストよりもさらに詳細情報を収集、分析して投資先を決めるディスカッションのたたき台として活用します。特に形式は決まってませんが、会社概要、取引先、事業内容やビジネスモデル、直近の業績動向をまとめ、ディスカッションマテリアルとして活用することを企図しています。

このショートリストを基に、投資チームで想定されるシナジーと協業の方向性、想定投資スキーム、アプローチ方法を検討し、各企業に打診していく流れになります。

このショートリスト作成までが、基本的な投資案件探索の作業になります。当然こちらが打診したからといって、相手のある話ですからすぐに交渉へ進むとは限りません。よって、常に平行優先的に(譲渡ニーズのある)各企業の探索と分析を進めていく必要があります。

このソーシングの作業でいかに数多くの企業を知り、出会い、面談できるかという観点で、M&A機会に大きな差が出てきます。

とはいえ自社のみでは、かなりリソースを費やす部分です。M&Aに限らず、営業リストなどにも応用されるアプローチ手法ですので、作成の際はまずはお気軽に弊社にご相談ください。

日下部峻

アーツアンドクラフツ Consulting & Solution事業部/マネージャー

新卒で大手飲食チェーンに入社。2018年当社に入社し、C&S事業部に参画。主に、M&Aサポートやビジネスデューデリジェンス、新規事業の事業性検証や事業モデル策定といった戦略コンサルティング案件、BPRをはじめとする業務コンサルティング案件においてセクターを問わず多数実績を有する。クライアントへの価値創出に全身全霊をかけて取り組み、最大のパフォーマンスを発揮することをモットーとしている。