©️ arts & crafts All rights reserved.

BtoB営業における粗利分析

BtoB営業とBtoC営業の違い

BtoB営業では、BtoCで商品・サービスを提供する場合と違い、価格が顧客によってばらつきが起こりやすくなります。また、取引先に対する信頼や安心が重要視されることから、BtoCよりも関連する商品・サービスを提供しやすいケースが多いといわれています。

このようなところから、BtoB営業の売上分析において、粗利分析は重要な要素であるといえます。

単純に原価を抑えて高い売値で売れればそれに越したことはありませんが、目的を絞らずにとにかく安く仕入れて高く売ろうとするのは非常に難しいです。

今回は小売店向けの販促物を取り扱う商社Aの事例を基に考えてみます。

彼らは自社の粗利が低いことを課題として抱えておりました。

以前から粗利が低い原因として、価格表が整備されていない、営業担当のスキルに差があるといった声が現場からあるものの、それがどの程度粗利に影響しているのか、優先的に改善すべきことが何なのかといったことが明確でないようでした。

自社の粗利を分析するにあたって、どのような軸で分析していくのかということと、分析により得られたデータをもとに、打つべき施策について考えてみましょう。

分析軸について

それではまず、粗利を分析するために必要な要素を取り上げてみましょう。

商品を販売するにあたって、顧客はもちろん自社の部門(営業担当)、卸店やメーカーなど様々な要素が存在します。

今回は、自社が卸店やメーカーから商品や原料を仕入れて、顧客に商品を提供するまでの流れにおける顧客・商品・部門(営業担当)の3つの要素に絞って考えます。

- 顧客

- 自社の顧客の中でも粗利が高い顧客や低い顧客がいます。しかし、これらは実際にどのような内訳になっているでしょうか。

- 世界規模で展開する商品・サービスである場合は顧客の国や地域によって粗利率が違ってくることがあります。

- 商品

- 売上が高いものが自社の売れ筋商品であるといえますが、その商品が目標とする粗利率よりも高く売れているでしょうか。

- また、販売をやめた商品のうち後継となる商品がある場合の対応関係も整理しておく必要があります。

- 部門又は営業担当

- 部門や営業担当により粗利率にばらつきが生じることがあります。

- 商品や顧客に必ずしも由来せず、営業担当個人の問題であることもあります。

これら3つの軸をそれぞれ組み合わせることで以下のような検証ができます。

- 顧客×商品軸

- 顧客によって購入する商材に偏りはないかなど

- 商品×部門(営業担当)軸

- 部門ごとに価格帯によって粗利率に違いはないかなど

- 顧客×部門(営業担当)軸

- 営業担当が対応する顧客に偏りがないかなど

- 同一商品で比較した時の部門又は営業担当による違いはあるかなど

顧客×商品軸について

まずは、顧客×商品軸で整理してみましょう。

下図に顧客グループ別の商品の売上構成に対する粗利率のデータを示します。

このような図により、粗利金額のイメージをより可視化しやすくなります。

- 顧客グループXは主に商材Ⅱで売上をあげている一方で、顧客グループYは商材Ⅰでも大きく利益をあげていることがわかりました。

- 商材Ⅰは商材Ⅱよりも粗利率が高いことから、商材Ⅰについて検討の余地があると考えられます。

図1. 顧客別の商材Ⅰ,Ⅱにおける売上に対する粗利率

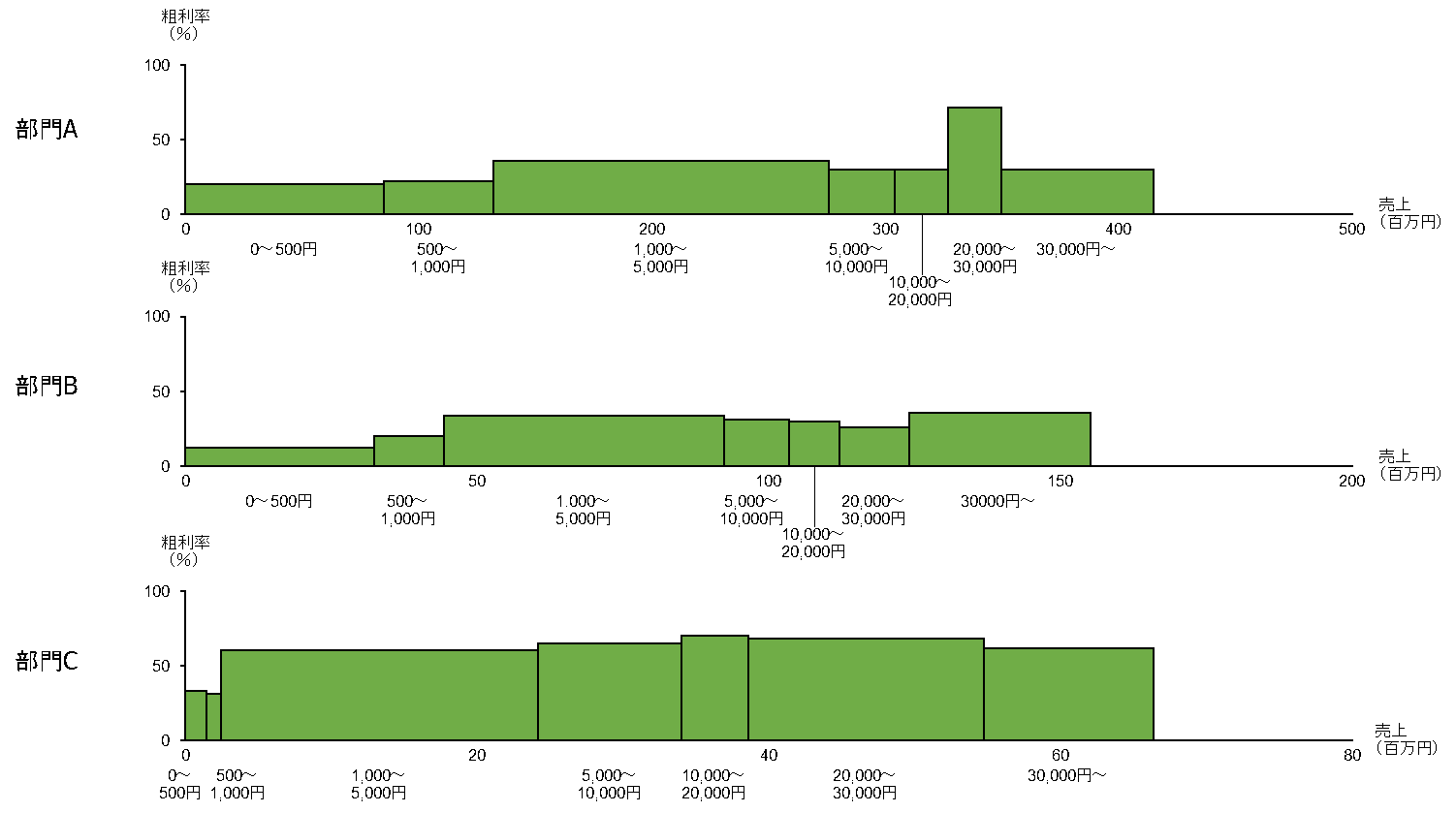

商品×部門(営業担当)軸について

では今度は顧客ではなく、商品×部門(営業担当)軸で、部門ごとの実績を分析するとどのようになるでしょうか?

下図にて部門別の売上高に対する粗利率を比較し、さらに商品の価格帯ごとに整理しました。

- 全体的に単価1000円以下の粗利率が低い傾向にあるため、売上構成によっては検討の余地があると考えられます。

- 部門ごとの価格を比較したところ、部門Cでは、総じて50%前後の粗利率が確保されているのに対して、部門A・Bの粗利率は総じて粗利率が低い結果でした。

図2. 各部門の価格別における売上に対する粗利率

- なお、ここで各部門対してヒアリングを行ったところ、部門Cは価格表が整備されているのに対して、部門A・Bは価格表が整備されていない、または価格表があっても価格表にない注文が多く都度対応になってしまっているようでした。

- また、各部門に共通して営業担当によりスキルが異なることで、粗利率の高い商品が提供できていないといったこともあるようでした。

- 価格表が整備されている部門であったとしても、目標とする粗利率を満たしていない場合は目標とする粗利率になるように精査する必要があります。

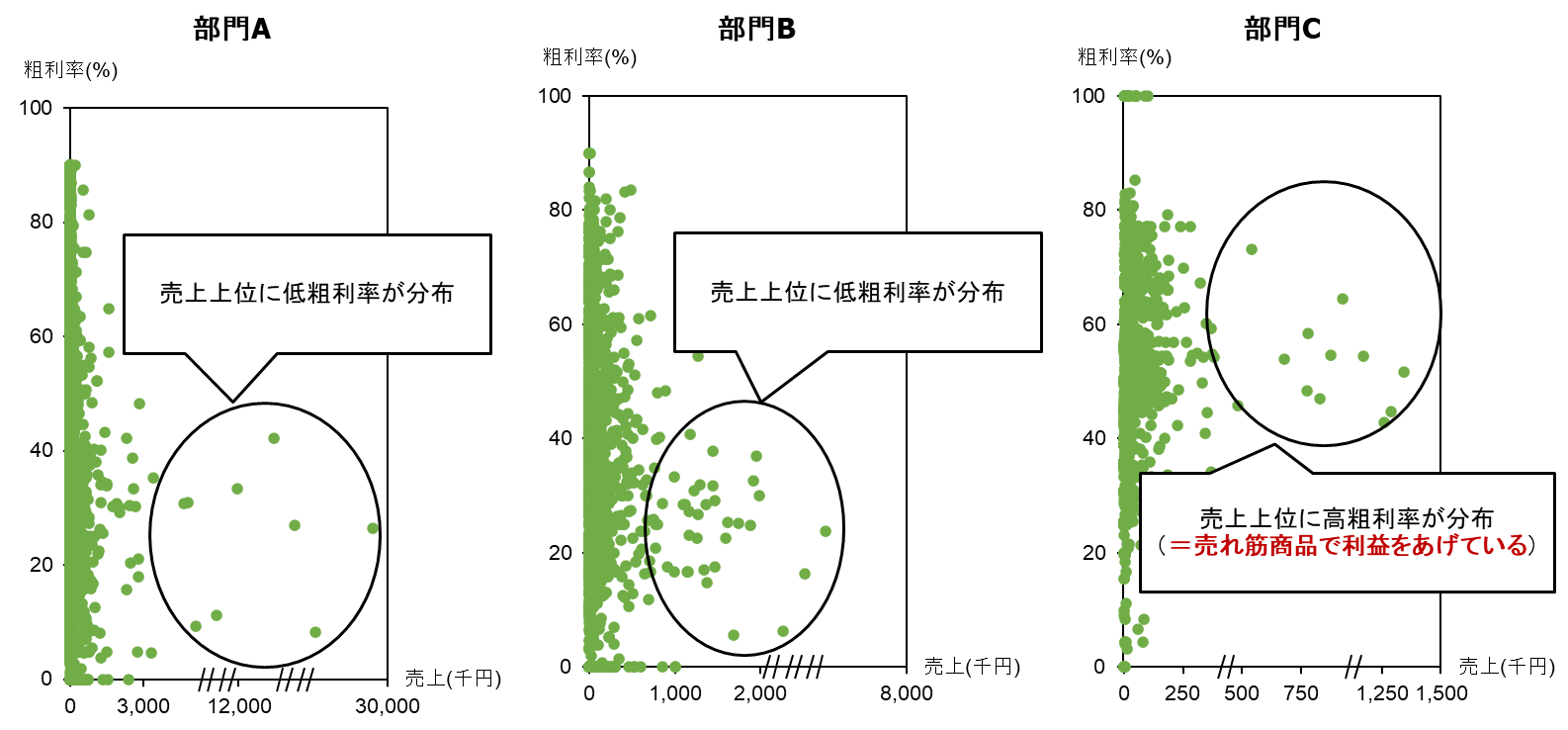

さらに、個別商品のそれぞれの売上総額について整理してみましょう。

下図に各部門の個別商品の売上総額に対する粗利率のプロットを示します。本ページでは3つの部門についてそれぞれ傾向を比較しました。

- 部門Cでは売れ筋商品の粗利率を高くしながらも、しっかりと売り上げをあげられていることがわかります。

- その一方で、部門AとBでは売れ筋商品が売上をあげていても、粗利率が低いために利益が低くなっています。このような場合は売れ筋商品に絞って粗利率を改善するのも施策の一つとして考えられます。

図3. 個別商品の売上総額に対する粗利率のプロット

顧客×部門(営業担当)軸について

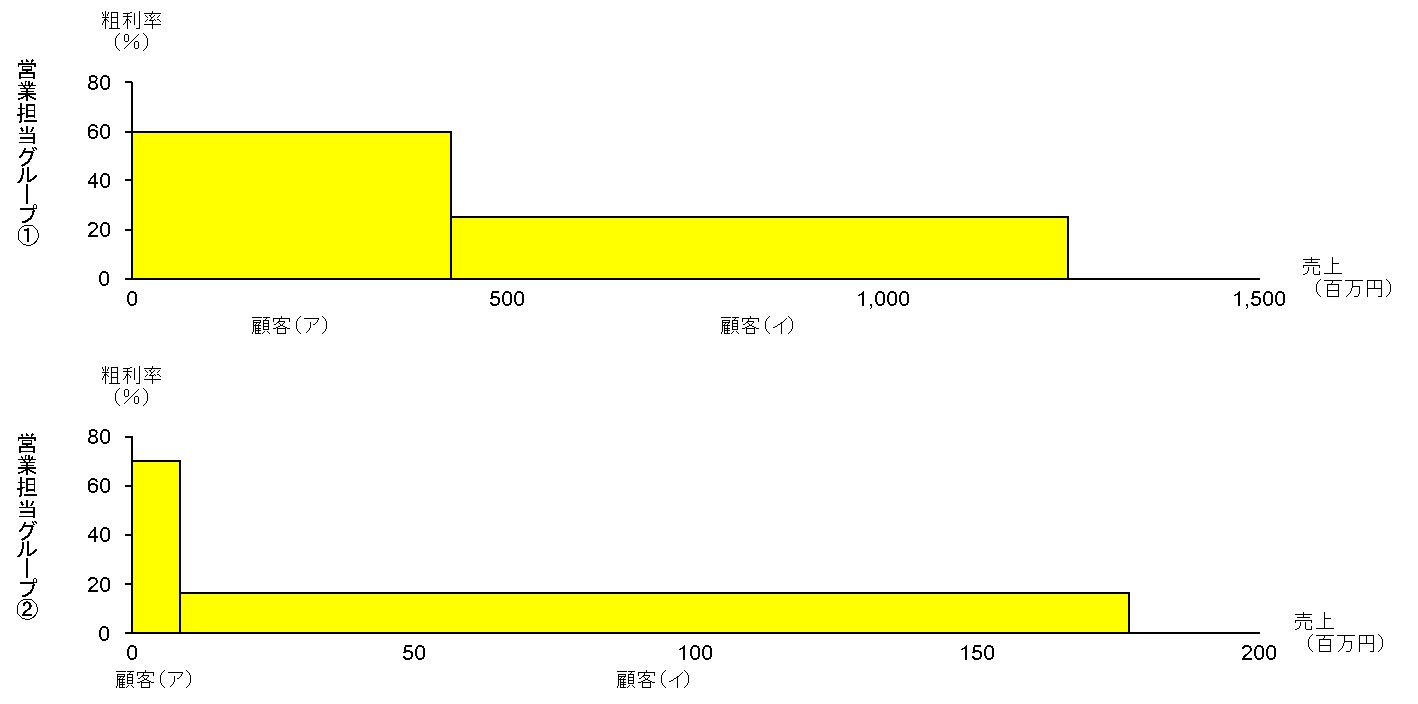

次に、顧客と営業担当で整理してみましょう。

下図では、営業担当グループ①と②の顧客(ア)と(イ)における売上高に対する粗利率を示しております。

- 営業担当グループ②は顧客(イ)に依存しているのに対して、営業担当グループ①の売上は、顧客(ア)でも比較的売上をあげていることがわかります。

- また、顧客(ア)では粗利率が高いことから、営業担当グループ②でも顧客(ア)に対して商品を提案することで、粗利率向上が見込めます。

図4. 営業担当グループ①と営業担当グループ②の売上に対する粗利率

次に、商材個別のデータついて注目してみましょう。

下図に売上数に対する単価のデータを示します。同一商品単価の違いを比較したところ大きく2点考えられます。

- 同じ商品でも顧客(ア)での粗利率が部門により異なります。

- ここでは商材を提供する部門の影響で単価が小さいのではなく、顧客(ア)に対して提供する商材の単価が小さいと考えられます。

図5. 商材Ⅰにおける売上数に対する単価

今度は別の商材Ⅱの場合を見てみましょう。

下図も同様に商材Ⅱの売上数に対する単価を示しております。

- ここでは部門によって単価が異なる結果が得られました。

- また、顧客によって仕入れ値に差があったため、原価が異なる仕入れ方になってしまっていることが課題であると言えます。

- さらに、同じ顧客でも部門ごとで仕入れ値に差があることが明らかになりました。

図6. 商材Ⅱにおける売上数に対する単価

各整理軸により抽出された課題と施策について

ここまでで、各整理軸で抽出された課題についてまとめてみましょう。

- 顧客×商品軸について

- 顧客により購入する商品に偏りがありますが、粗利率が低い顧客に対しては、価格表の整備や、粗利率が高い商品を提案するなどの余地があると考えられます。

- 商品×部門(営業担当)軸

- 低価格帯の商品において粗利率が小さい場合や、売れ筋商品で粗利率が低い場合、価格表の整備や粗利率が高い商品を提案するなどして、粗利率を改善する必要があると考えられます。

- 価格とは別に、営業担当のスキルが顧客との取引に関係する場合は、必要に応じてトレーニングが必要と考えられます。

- 顧客×部門(営業担当)軸

- 売上下位の営業担当が売る商材で、粗利率が低い商品に偏る場合、粗利率が高い商品で提案する余地があると考えられます。

- 顧客によって仕入れ値が違う場合は、仕入れのルートを一本化して、仕入れ値を一定にする必要があると考えられます。

- 顧客・部門によって粗利率(単価)が異なる場合は、商品を提供するルートを統合する必要があると考えられます。

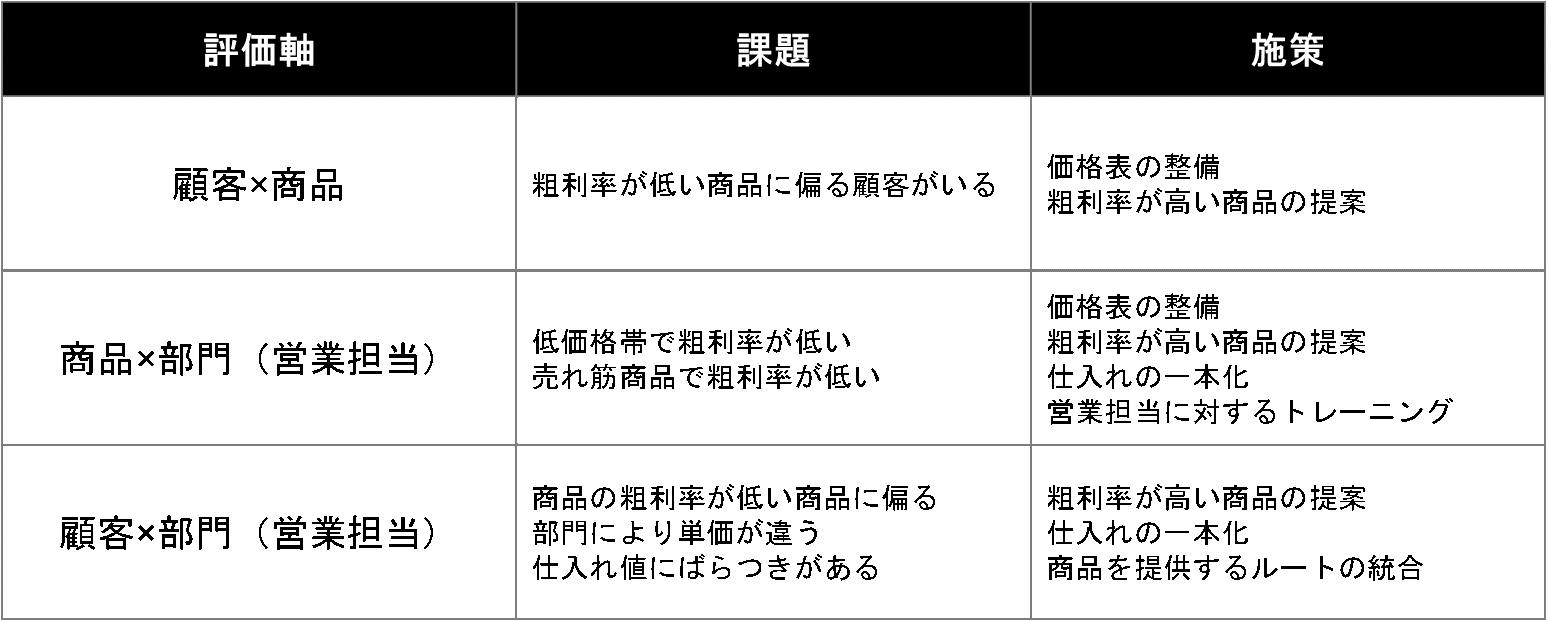

さらに、評価軸・課題・施策それぞれで整理してみると、表1のように示すことができます。

表1. 各評価軸に対応した課題と施策

それでは施策について、さらに詳細にとりあげてみましょう。

- 価格表の整備について

- 価格表が作られていない場合は、それぞれの商品にあった価格表を目標とする粗利率になるように整備する必要があります。

- 価格表が作られている場合でも、目標に満たない価格で提供している商品は見直す必要があります。

- 価格表にない項目の受注が多い場合は、受注している品目を改めて整理したうえで、新しい価格表を作成する必要があります。

- 売上の偏りについて

- 顧客×商品軸では、特定の商品群に売上が偏っていました。このような場合は売上が小さい商品を提案することも施策として考えられます。

- 顧客×部門(営業担当)軸では、特定の顧客に対する売上に偏っていることがありました。このような場合は顧客×商品軸の施策と組み合わせて他の上位顧客に対して商品を提案していくことで、売上アップに繋がる可能性があります。

- 仕入れ値により粗利率が異なる場合は、仕入れの商流を一本化することで、仕入れ値に差がないように整備する必要があります。

- 同じ顧客で部門によって粗利率が異なる場合は、商品提供ルートを一本化する必要があります。

- 営業に対するトレーニングについて

- 営業担当のスキルに依存する場合は営業のためのノウハウを共有する場を設け、各担当に対して営業実績のフィードバックを行う必要があります。

まとめ

BtoB営業においては、BtoCの営業と違って顧客によって提供する商品の価格が異なることや、原料を仕入れる際にも同様に価格が変動することがあります。そのため、粗利率が個別の商品によって大きく変動する課題があります。

そこで、自社の事業を「顧客」「商品」「部門(営業担当)」に分け、分析する軸を組み合わせることで課題を見える化し、施策を打つことが有効と考えられます。

改善により見込める金額を算出することで、より具体的な示唆が得られます。

藤本光佑

アーツアンドクラフツConsulting & Solution事業部/コンサルタント。得意分野は決済事業、IoT、エネルギーなどの事業戦略の提案や、それに伴う調査