©️ arts & crafts All rights reserved.

1から学ぶ企業の脱炭素

目次

脱炭素への対応とその開示が求められる背景

皆様もひしひし感じていらっしゃるかと思いますが、「脱炭素」などへの注目度はとても高まっています。今年4月から東証一部が更新されプライム市場となりますが、そのプライム市場でのガバナンスコードとして『TCFD(Task Force on Climate-related Financial Disclosures:気候関連財務情報開示タスクフォース)またはそれと同等の枠組みに基づく開示の質と量の充実を進めるよう求められる』ようになります。別の角度からでは「SDGs」の認知率は14%(2019年)でしたが67%(2021年)に変化しており、約4倍にも認知率は高まったと報告されています。そのため、投資家からの資金集めはもちろんのこと、一般顧客へのマーケティング分野にも「ESG」・「SDGs」・「CSR」・「脱炭素」は重要になってきていることが予想されます。

『うちの会社は大手じゃないからまだ大丈夫でしょ』と思われた方もいらっしゃるかもしれませんが、他人事ではありません。少子化が進む日本において大手企業は海外へ進出し、情報の開示が求められています。そして、その波は間違いなくこの記事をご覧になっている貴社にも襲い掛かってくることになります。

そうは言っても、とにかくわかりづらいのがこの分野。まとまった情報を提供するサイトは少ないようです。そこでこの記事ではわかりづらい企業の脱炭素への取り組み方を1からお伝えしていきます。

そもそも「ESG」・「CSR」・「SDGs」とは?

良く見聞きするようになったこの言葉たち。そもそも3つも同じような言葉がある時点で混乱してしまいますが、この3つの単語は社会的な問題をどの方向から見るかという視点の違いにあります。

- ESG・・・Environment(環境)、Social(社会)、Governance(ガバナンス)の略で、企業が取り組むべき課題について、『市民(投資家)』が持続可能な社会を実現するために企業を評価し行動(投資)する観点です。

- CSR・・・Corporate Social Responsibilityの略で、企業の社会的責任を指します。利益の追求を行うだけでなく、『企業』がESGを含めて持続可能な社会を実現するための行動や報告をすることです。

- SDGs・・・Sustainable Development Goals(持続可能な開発目標)の略で、2015年に国連総会で採択された全世界の人々が持続可能な社会の実現のために達成するべき『目標』です。世界の人々が協力して気候変動や人権などを含む17のゴールと169のターゲットを2030年までにクリアするために提唱されました。

図示することでより明確にその視点の違いが判るかと思います。上記のように「ESG」と「CSR」が相互で投資や評価を行いながら、「SDGs」という目標を達成し、その先にある持続可能な社会を目指していこうという構図になります。

この過程の中で企業はSDGsへのチャレンジを行っていく必要があり、それが今注視されているわけです。

SDGsの要が『脱炭素』

デロイトトーマツの調査によると2019年に企業がリスクと感じているものについて『異常気象』が1位となっています。このことからもわかるようにSDGsの中でも、とりわけ企業が注目しているのが異常気象・地球温暖化であると推測できます。WMO(World :世界気象機関)は暴風雨や洪水、干ばつといった世界の気象災害の数が過去50年間で5倍になり、且つこの50年間の経済損失は3兆6400億ドル(約400兆円)に達したと発表しています。もし今後も地球温暖化が進めば、さらにこれ以上の損害が出ることが考えられるのです。

さらにその原因と言われる温室効果ガス(GHG:Green House Gas)を排出しているのが企業活動という構図になっているため、社会全体からも企業への対応が求められているのです。

企業が取り組む脱炭素への4ステップ

では企業はどう取り組めばいいのでしょうか。それはまず現状を知ること。これが最初の一歩となります。

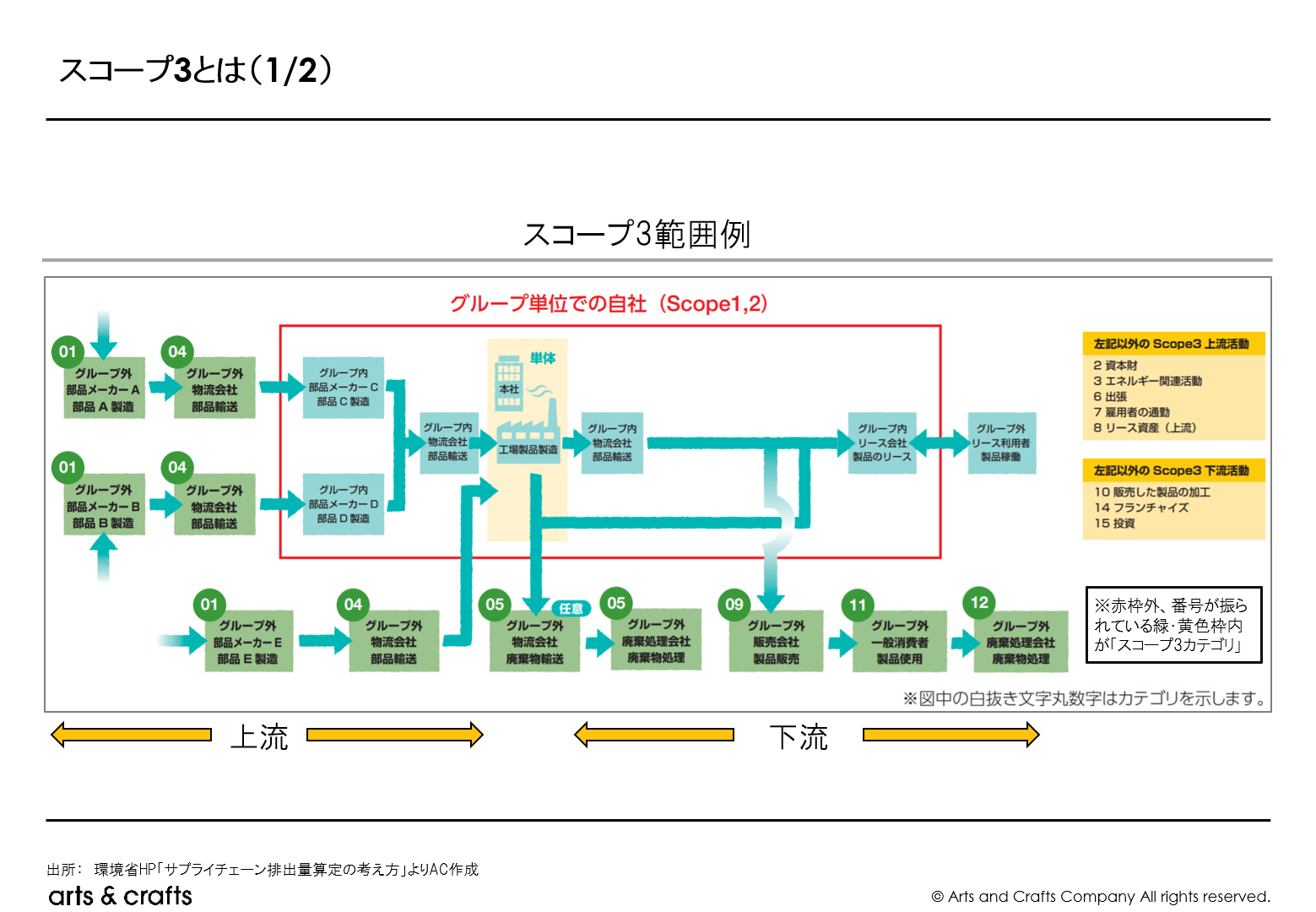

■ステップ1:自社範囲の確認

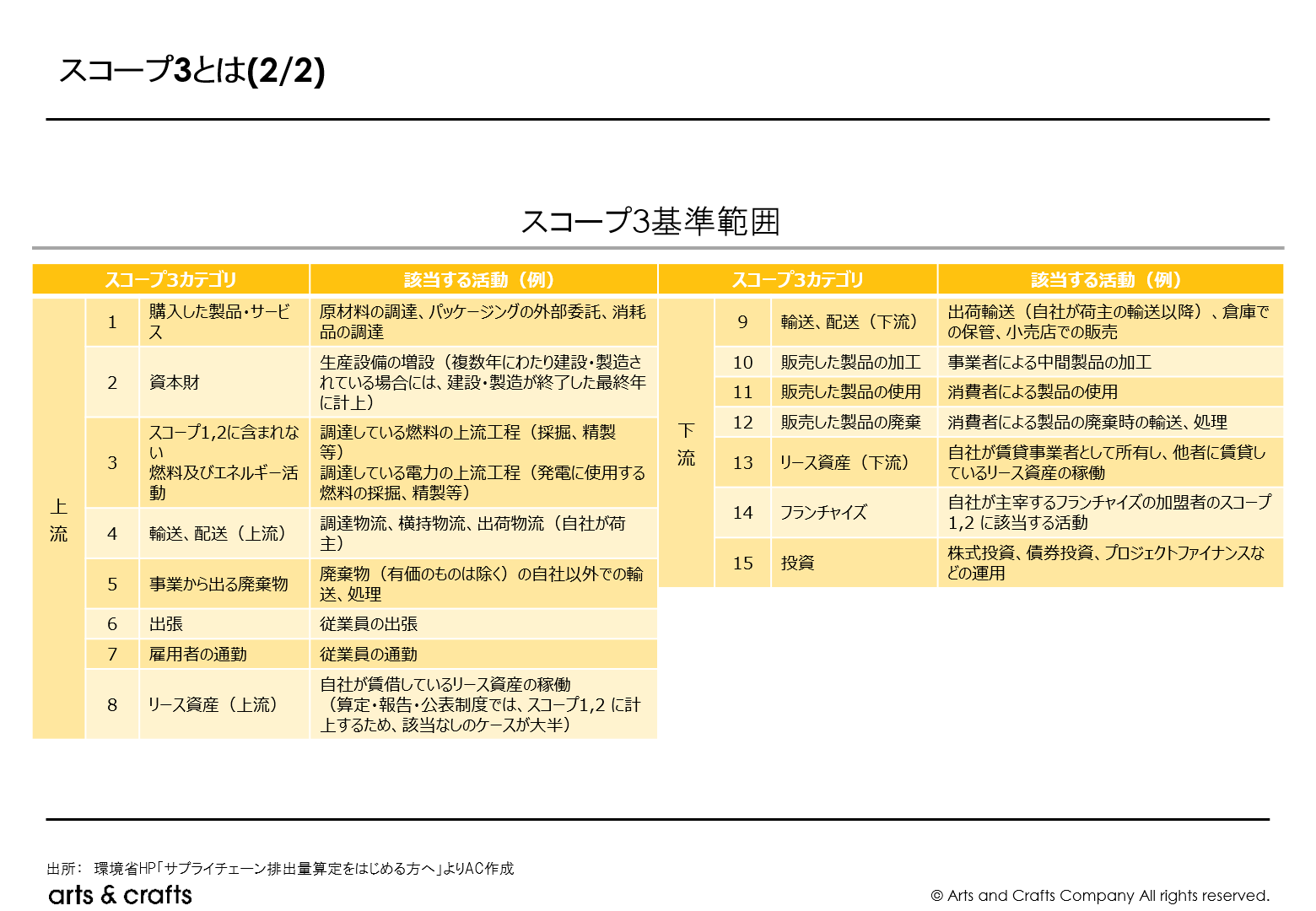

下記の図「自社のサプライチェーン排出の範囲と区分」は企業が関与する温室効果ガス排出の範囲について記載されています。自社の範囲はスコープ1・2の範囲だけですが、実は企業活動からの温室効果ガス排出はステークホルダーに及び、上流・下流といった自社サプライチェーンの末端までをカバーする『スコープ3』の範囲まで広がっています。今このスコープ3の開示が企業の責任として求められています。

さらにスコープ3は15のカテゴリにGHGプロトコルで分類され定義づけられています。GHGプロトコルはWRI(World Resources Institute:世界資源研究所)と WBCSD(World Business Council for Sustainable Development:持続可能な開発のための世界経済人会議)が共催する団体で、GHG排出量の算定・報告に関する基準等を発行しています。GHGプロトコルの各種基準等策定には、海外の政府機関やグローバル企業が参画しており、後述するCDPなどの国際イニシアチブの算定にも用いられることからデファクトスタンダードの地位を確立しつつあります。実際に日本国内で参照される環境省・経済産業省が作成した「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」もGHGプロトコル「スコープ3基準」等との整合を図るとともに、日本国内の実態をふまえて策定したガイドラインとなっています。(※総量は同じになりますが一部カテゴリが異なるという点もあります)

これらのスコープ1・2・3、自社の取引先やそれよりも上流の原材料~製品が使用され廃棄にいたるまでの範囲で、パートナー企業や消費者の製品使用を把握し自社範囲の確認をする必要があります。

補足ですが、今回は企業中心にお伝えしていますが、製品中心として考えるPCF(Products carbon Footprint:製品カーボンフットプリント)を算定する手法としてLCA(Life Cycle Assessment:ライフサイクル評価)があります。これは製品が製造から利用・廃棄にいたるまでに環境へ与える影響を測定するための手法です。つまりスコープ1・2・3は企業版のLCAともいうことができます。

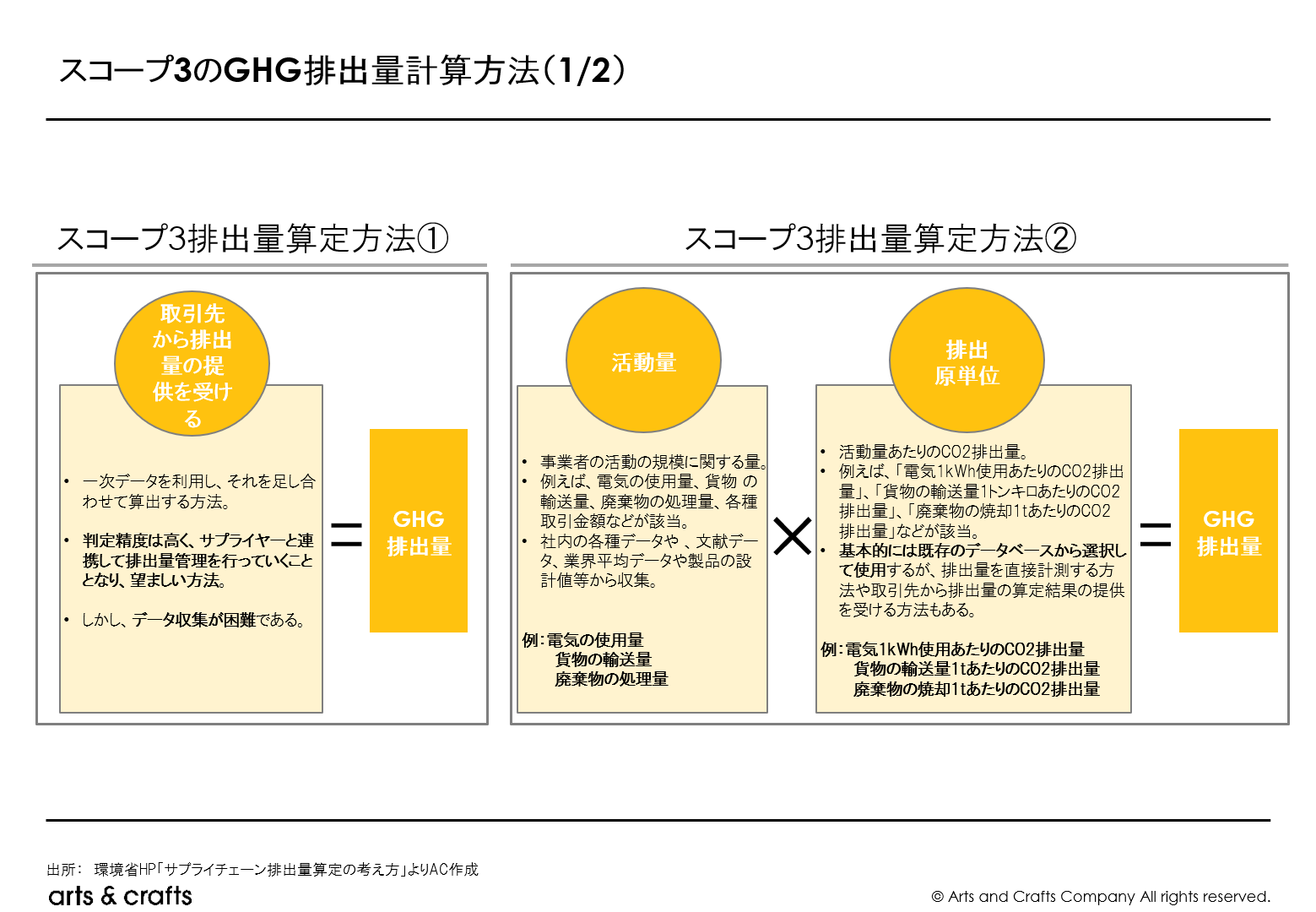

■ステップ2:GHG排出量の可視化

次に行うのはGHG排出量の可視化です。排出量は取引先から直接提供を受ける方法もあります。または企業の排出量は基本的にスコープごとの『活動量×排出原単位』で求められます。例えばスコープ3カテゴリ1では、購入した製品・サービスの「物量」や「金額データ」が活動量として用いられます。活動量を収集し、排出原単位(環境省の他にも多くの機関が製作・公表しています)をかけて総排出量をそれぞれのスコープやカテゴリで出していき、最終的に足し合わせます。

これで自社のサプライチェーン含むスコープ1・2・3の全ての排出量が見えるようになります。

活動量が細かければ細かいほど、排出量の正確な数字を出すことができます。例えば、商品のパーツを分解し、原材料ごとにまで細分化するなどです。ただもちろん最初はそれが出来ない可能性もあるため、自社の財務諸表や所持しているデータなどから数字をもってくることも可能です。そのため、データがないから出来ないではなく、出来るところからコツコツと行っていくのがいいのではないでしょうか。

■ステップ3:目標設定

自社範囲の確認と可視化ができるようになったら目標を設定します。恐らく今後、多くの企業が目標を課せられることになります。その場合、SBTi(Science Based Targets:科学的根拠に基づく目標)が用いられることになるでしょう。SBTiはWWF(World Wide Fund for Nature:世界自然保護基金)、CDP(旧カーボン・ディスクロージャー・プロジェクト)、WRI(World Resources Institute:世界資源研究所)、国連グローバル・コンパクトによる共同イニシアチブでパリ協定(世界の気温上昇を産業革命前より2℃か少なくとも1.5℃に抑えることを目指す)と整合した目標を企業ごとに設定し達成するためのGHG削減目標のイニシアチブです。大企業だけでなく、中小企業も参加できることが特徴で、各社様々な目標を設定していますが、企業によっては50%以上のGHG排出量削減を掲げる企業もいます。これは自社の範囲だけではなく、さきほども見てきたようにスコープ3の範囲にも及びます。そのため、企業によってはサプライヤーも含めてGHG削減を達成しようとしているのです。

■ステップ4:開示・報告

そして目標も定まったら最後にその旨を開示しましょう。

冒頭でもお話したとおりTCFDはプライム市場で必須となりました。TCFDはG20財務大臣が金融安定理事会(FSB:国際金融に関する措置、規制、監督などの役割を担う機関)に気候変動への対応を求めFSBが設立した団体で、企業に「ガバナンス」「戦略」「リスク管理」「指標と目標」に関する11項目の開示を求めるもので、気候の変動が企業の財務状況に与える影響について報告を行うものとなります。主に財務諸表や統合レポートなどで開示されます。

お気づきの方もいらっしゃるかと思いますがTCFDとSBTiは実質違う団体が取りまとめています。しかし、この2つに沿う形でフレームワークを提供している団体があります。それがCDPとGHGプロトコルとなります。CDPは英国のNGOで企業からの気候変動に対する回答を評価し格付けを行う機関です。2018年からTCFDの推奨事項に合わせて、気候変動に関する質問票を再設計しました。つまり、GHGプロトコル(環境省ガイダンス)を利用した範囲と計算、そしてCDPに答えることができる開示・報告をしていればTCFDとSBTiに参加することが出来ると推測できます。

削減に向けた方法は?

さて、GHGの可視化~報告をすることができたら、あとは削減をするのみです。ここではスコープ2でのGHG削減ついて記載しておきます。

自社の電気の使用から出るGHG排出量を減らす方法は大きく2つあります。①使用量を減らす方法と、②再生可能エネルギー電力(以下、再エネ電力)に切り替える方法です。①の使用量を減らす方法にはLED電球への切り替えや省エネがあげられますが、削減に限界があるため、ここでは②再エネ電力に切り替える方法を3つご案内します。

-

自家発電する

この例はとても簡単です。自社設備で発電をするのです。問題は自社設備だけで100%を達成するのはとても困難だということです。そんな中でも自社設備発電で100%再エネ電力を調達できている企業がアップルです。アップルは2018年に太陽光パネルや集合型風力発電所などを用いて再エネ電力100%を達成しています。世界最大の企業はやることが違いますね。

-

再エネ電力メニューの購入

電力会社が風量・水力などで発電した電力の枠を再エネ電力メニューとして販売しています。この方法は容易であるため、昨今では多くの企業で利用されています。

-

再エネ電力証明書の購入

2と類似していますが、こちらは再エネを「証書」にして、それを購入する手法です。これにより自社のGHG排出量を削減できます。日本品質保証機構が運営するグリーン電力証書や、環境省などが運営するJ-クレジットがあります。これらは証書のみの購入もすることができるため、現在の電力会社を利用したままということも可能です。

上記3つは全て組み合わせて利用することもでき、それにより再エネ電力100%企業も見られるようになりました。多くの大手企業が2・3の方法で再エネ電力購入を進めており、且つ現在の技術面・金銭面では現実的な企業の脱炭素の方法といえます。しかし実際の温室効果ガスは減ってはおらず、ゆくゆくはこの方法も1・2にシフトしていくのではないかと推測します。

このほかにも自社内を通り越してビジネスとして直接的・間接的に地球温暖化を食い止める方法もあります。近年は上述したアップルもそうですが、サプライチェーン全体での脱炭素が叫ばれている状態のため、このように技術提供を行うことも一つの手となります。

おわりに

いかがでしたか?見てきたように脱炭素と言ってもその範囲は膨大でなかなか取り掛かるのに躊躇してしまうものです。しかしどの企業も脱炭素に関わることからは逃れられません。今回は基本的な内容のみをまとめてみましたのが詳細はもっと複雑になっています。それでも、この記事が皆様の企業のサステナビリティや脱炭素の一歩のきっかけとなれば幸いです。

【参考】

- 日本取引所グループ「「TCFD提言に沿った情報開示の実態調査」の公表について」

- TCFDコンソーシアムHP

- 日本マーケティング協会「SDGsの認知率は67% 2年間で約4倍に:実現には疑念の声も 個人でもできる活動の選択肢の広がりが課題か」

- 株式会社アイビーネット「CSR、SDGs、ESGの違いと関係性について」

- デロイトトーマツグループ「企業のリスクマネジメントおよびクライシスマネジメント実態調査2019年版」

- BBC「世界の気象災害、50年間で5倍に 経済損失は6兆ドル=世界気象機関」

- GHGプロトコルHP

- 環境省「国際的な気候変動イニシアチブへの対応に関するガイダンス」

- 環境省「持続可能な開発目標(SDGs)の推進」

- 国立環境研究所「温室効果ガスインベントリ」

- 環境省「中小企業版SBT・RE100取組事例」

- CDPジャパンHP

- 日本取引所グループ「CDPとは」

- CDP「How CDP is aligned to the TCFD」

- Waste Box「CDP質問書に関するよくあるご質問」

- 環境省「再エネ100%電力調達要件について」

- アップル「Apple、 再生可能エネルギーで 世界的に自社の電力を100%調達」

- 経済産業省「企業のための温暖化適応ビジネス入門」

- 福岡貴美(2021)『自社に合ったESG戦略の考え方・進め方』中央経済社.

- 稲葉 敦(2010)『カーボンフットプリントのおはなし』日本規格協会.

柏原健太

アーツアンドクラフツConsulting & Solution事業部/アナリスト