©️ arts & crafts All rights reserved.

新たな上場方法として注目を浴びるSPACとは

目次

-

はじめに

ここ最近、企業が上場する方法の1つとしてSPACが注目されており、実際この言葉をテレビや新聞等のメディアでもよく見聞きすると思います。日本ではまだ承認されていないSPAC制度ですが、将来SPAC制度が認可された場合には、上場する際の選択肢としてSPACを視野に入れて検討しやすいように、事業会社目線からSPACとは実際にどういったスキームなのか、どういった点が他の上場方法と異なるのか等を今回の記事を通じて、紹介していきます。

-

SPACとは

SPACとは”Special Purpose Acquisition Company”の略であり、日本語で「特別買収目的会社」と呼ばれています。その名から想像しやすいと思いますが、SPACという買収目的のために設立された企業が先に上場し、企業を買収することで、上場を果たすスキームです。IPOに用いられている手法の1つとして、近年注目を浴びています。

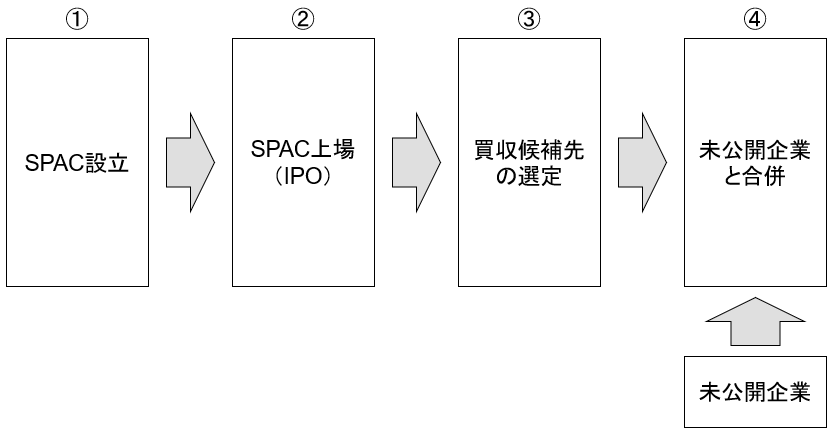

SPACによる上場の場合は、以下の図①流れに沿って上場プロセスが進んでいきます。

- SPACの設立者は、自己資本を用いてSPAC(空箱)を立ち上げます。

- SPACを上場させることで、株式を売り出し、投資家から資金を集めます。

- その後、買収したい企業を探し、事業内容や業績等を調査します。

- SPACと買収された企業が合併し、事業を営んでいる被買収企業が存続会社となって、上場企業として存続します。

図①:SPACによる上場のプロセスの図

SPACという言葉は、近年ニュース等で見聞きすることが多くなったと思いますが、実は、1980年代から存在しています。しかしながら、このSPAC特有のスキームに乗じて、SPAC設立者が市場から調達した資金を私的に利用し、不正を働いていたために、敬遠されてしまっていました。そして、米国証券取引委員会(SEC)は、この状況を見かねて1990年代にSPACのルールを厳格化しました。ただし、2000年代以降はITバブル等によって従来のIPOが活発だったため、それに伴ってSPACの流行りも落ち着いていきました。

それでも、近年SPACが流行している背景には、コロナ禍で業績予測が困難になり、従来のIPOによる上場では、上場審査にコストや時間が余計にかかってしまうため、SPACによって短期間で上場したいといった理由も存在します。

では、SPACと従来のIPOや直接上場はどのような点で異なるのかを次章で見ていきます。

-

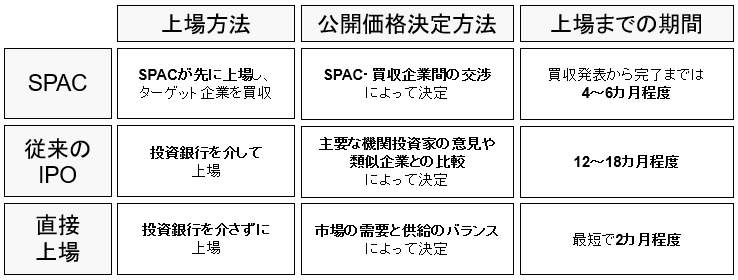

SPAC、従来のIPO、直接上場の比較

- 上場方法

- SPAC:SPACが先に上場し、ターゲット企業を買収することで上場します。

- 従来のIPO:投資銀行を介して、証券取引所に新規株式を公開することで、上場します。

- 直接上場:投資銀行を介さずに、既存株主の保有株を証券取引所に直接登録・公開することで、上場します。

- 公開価格決定方法

- SPAC:SPACと買収企業の交渉によって、価格が決定します。

- 従来のIPO:主要な機関投資家の意見や類似企業との比較によって、価格が決定します。

- 直接上場:市場の需要と供給のバランスによって、価格が決定します。

- 上場までの期間

- SPAC:SPACが上場し、買収先企業を決定し、発表してから4~6か月程で買収が完了し、上場企業として存続します。

- 従来のIPO:上場審査が12~18カ月程度で完了し、上場します。

- 直接上場:デューデリジェンスや投資家募集等の手続きを最短で2カ月程度かけて完了させ、上場します。

図②:SPAC、従来のIPO、直接上場を様々な観点から比較した図

-

SPACにおける被買収企業側のメリット・デメリット

メリット

- 従来のIPOよりも簡素な審査による上場準備期間の短縮化

- 比較的短期間での上場が可能になることで、上場準備中のコロナのような突発的なリスクを回避しやすくなり、上場延期を防げる

- 従来のIPOと異なり、企業価値の交渉が可能

- 企業側が、企業価値の算定に対して、一定の決裁権を有しているため、従来のIPOよりも企業価値に対する公開価格への影響を持てる

デメリット

- 企業審査調査の脆弱性による過剰な評価の発生

- 企業価値の算定調査や上場手続きで一部免除されているため、従来のIPOよりも短期間で上場が可能になる反面、事業内容や業績に対する調査が弱く、算定された企業評価と市場の評価に乖離が発生し、株価が下落してしまう可能性がある

-

SPACによる上場の事例

- バージンギャラクティック(Virgin Galactic)(民間宇宙旅行)

- バージンギャラクティックは軌道下飛行による宇宙旅行の企画・販売や商用宇宙船開発等に取り組んでいる企業であり、60カ国から600人を超える事前予約を得ています。2004年にリチャード・ブランソン氏によって設立され、2019年10月に約10億USドル(約1,100億円)でSPACと合併する形で、ニューヨーク証券取引所に上場を果たしています。上場初日の終値は8USドルですが、一時は60USドルも超えており、足元では20USドルを超えています。

- ルミナーテクノロジーズ(Luminar Technologies)(自動運転用センシングレーダー)

- ルミナーは自動運転に欠かせない技術の1つのLiDARと呼ばれる光を用いたレーダー測定機器を開発・販売している企業です。2012年にオースティン・ラッセル氏によって設立され、ボルボを含む複数の自動車メーカーや自動運転開発メーカーに採用されています。2020年12月に約34億USドル(約3,600億円)でSPACと合併することによって上場を果たしました。上場日の終値は22USドルを付けましたが、2020年8月以降は20USドル以下で推移しています。

- 二コラモーター(Nikola Motor)(燃料電池トラックの開発・販売

- 二コラは水素を燃料とした電池トラックの開発・販売を行っている企業です。2020年の6月にSPACとの合併によって、アメリカのナスダック市場に上場を果たしました。上場初日は33ドルで終値を迎え、時価総額は約120億USドル(約3兆円)に達しています。しかしながら、部品や車載システム等に関して虚偽の報告を行っていた疑いがあり、そこから株価が急落してしまい直近では10ドル付近を推移しています。このことから、SPACデメリットである事業内容や業績等の精査が脆弱なことによって発生してしまった事案であると様々な投資家やメディア等から指摘されてしまいました。

-

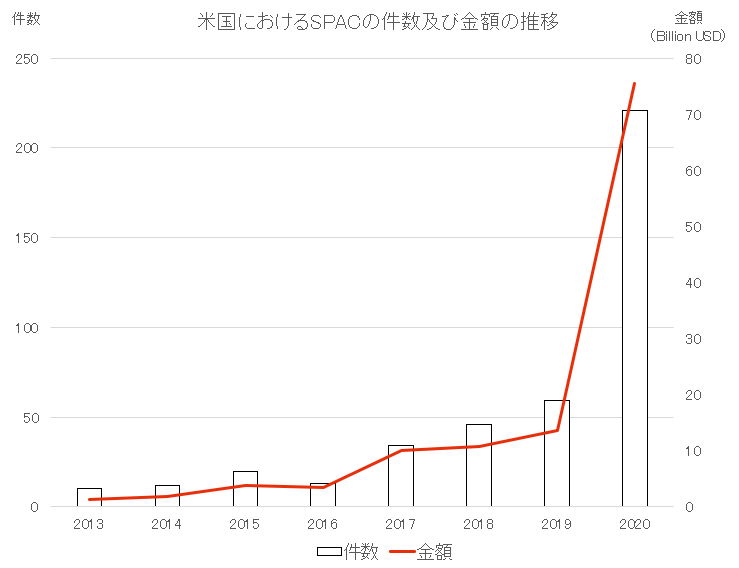

近年の米国におけるSPACの動向

米国におけるSPACは2020年時点において、件数ベースで221件成立しており、金額ベースでは754億ドルに達しています。

図③から見て取れると思いますが、SPACは件数ベースでも、金額ベースでも右肩上がりで向上しています。

図③:米国におけるSPACの件数及び金額の推移の図

-

日本及び諸外国のSPACへの対応

図④から日本でのSPACはまだ認可されていないことが分かると思います。他方、SPACが認可されている国もたくさん存在します。

日本の現状は、SPAC制度の導入に向けた検討議論が進んでいる段階です。日本での上場の審査基準として「継続的な事業活動」等が定められているため、上場時に具体的な事業を営んでいないSPACの上場は厳しいかもしれません。しかしながら、諸外国のSPACに対する動向を鑑みて、「SPAC設立者の企業の目利き力の実効性」や「上場基準の変更」等の観点から、制度を整備してからSPAC制度を導入する可能性はあると思われます。

図④:日本及び諸外国の取引所及びSPAC上場の可否一覧図

-

まとめ

日本でのSPAC制度の現状は検討議論段階であり、認可されていませんが、諸外国の動向に合わせて今後認可される可能性も十分にあります。今後のSPAC制度に関する動向に注視しながら、導入された際には、企業は資金調達の手段の1つとしてSPACも考えてみると良いかもしれません。しかしながら、上記で見てきたように、SPACについてはメリット・デメリットの双方が存在しますので、従来のIPOや直接上場等との違いを鑑み、上場時のみではなく、上場後も含めた企業の長期的な将来を見据えたうえで、重要な資金調達政策を考えることが大切になると思います。

【参考】

- NEWSPICKS「【完全版】ぜったいわかるSPAC」

- Frontier Eyes Online「アメリカで注目されるSPAC(特別買収目的会社)とは?徹底的に解説」

- PLUG AND PLAY JAPAN「Report 特別目的取得会社(SPAC)の仕組みとは?」

- 内閣官房「成長戦略実行計画案」

- 野村資本市場研究所「ベンチャー・ファイナンスの多様化に係る調査」

- The Motley Fool「特別買収目的会社とは?SPACの歴史やメリット・デメリットを解説」

- 日本証券経済研究所「直接上場(ダイレクト・リスティング)について」

- 日本経済研究センター「【5】『スペースSPAC』、SFの“夢”はすでに現実」

- 自動運転LAB「自動運転ベンチャー、日本でのSPAC解禁で『上場ラッシュ』も」

- Techview「LiDARベンチャーの雄Luminar TechnologiesとSPAC上場についての解説」

- エンガジェット「『テスラのライバル』二コラ・モーター創業者、複数の詐欺容疑で起訴」

森田 橋之介

アーツアンドクラフツ Consulting & Solution事業部/アナリスト