©️ arts & crafts All rights reserved.

世界の製造業におけるDXの潮流~欧米/日本における中小企業のデジタル化推進の動向~

目次

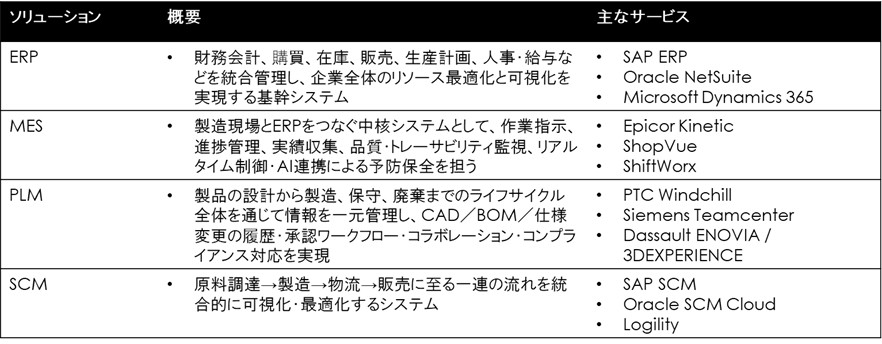

製造業において活用されているデジタルソリューションについて

近年、欧州・米国を中心に製造業の高度デジタル化が急速に進展しています。

製造業が活用するデジタルソリューションは、ERP(Enterprise Resource Planning)やMES(Manufacturing Execution System)、PLM(Product Lifecycle Management)、SCM(Supply Chain Management)などが存在します

この中でもPLM、MESにおいては欧米と日本それぞれにおける中小企業で導入の温度感に差があるほか、ERPソリューションに関連するEDI(Electronic Data Interchange)、PLMと連携する3D CAD、これらのクラウドへの移行といった分野でも同様にギャップが見られます。

主なデジタルソリューション

(techradar、SoftwareConnect、キャド研、note)

本記事では、これらの観点から状況を整理し、日本製造業が今後の成長に向けてどのような戦略を取るべきかを明示します。

PLM/クラウド・AI連携による設計変革

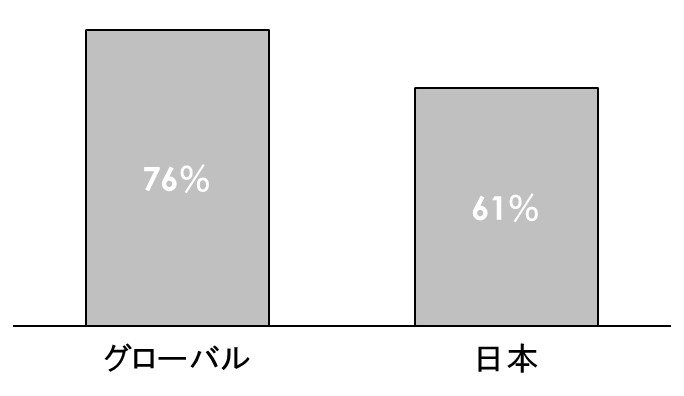

欧米の製造業では、製品ライフサイクル全体を俯瞰するPLMを「重要」と位置づける企業が約80~90%に達しているのに対し、日本ではその認識が60%程度と低く、日本企業がこれらのソリューションの価値を十分に捉えきれていない実情があります。また、国内中小企業ではカスタマイズ型PLMが急速に広がっており、スケールの課題を抱える一方で、複雑な製品設計を包括するニーズが顕在化しています。

PLMは設計→製造→保守までの一貫管理を可能とし、「上市スピード」「品質」「コスト管理」「コンプライアンス遵守」で経営成果に直結します。PLMはAIやデジタルツインとの親和性もあり、生産性向上につながります。

例えばSiemensのTecnomatix Process SimulateなどのPLMソリューションを使って、仮想環境で組立ラインのシミュレーションと検証を実施します。現実の生産ラインを構築する前に設計と工程を最適化・バーチャル検証でき、物理ラインでの手戻りが減少し、導入時間の短縮や品質の事前保証を実現しています。

MES普及と中小対応の課題:導入モデルの転換

欧州(特にドイツ・イタリア・フランス)では、Industry 4.0の動きやAI・IoTと連携したMESの導入が進んでいます。これにより、リアルタイムデータによる予防保全や歩留まり改善につなげているでしょう。2025年から2035年で世界のMESソリューションの市場は年平均成長率(CAGR)12.6%と予測されています

日本は、欧州の普及率の半分以下に留まり、多くがスクラッチ型・内製タイプのためにスケーラビリティや保守性が乏しい状況です。

一般的に日本は各企業独自の現場カイゼン活動が活発で、製造プロセスにおける運用効率の向上とリアルタイムデータ分析に対する需要はあります。パッケージ製品に比べ、自社内開発したMESの方が、導入が容易と考えられています。IoTやAIとMESを組み合わせた技術革新は、生産効率と予知保全能力を大幅に向上させることが期待されています。これらの動きをうけて、日本のMES市場は2023年1,425百万USDから2032年4,351百万USD(CAGR13.2%)と急拡大することが見込まれています。

クラウド&SaaS型MESは、小規模工場でも導入負担が軽く、すぐに運用できるため、中小企業にとって普及促進の鍵となります。

EDI・法人間電子商取引:標準化への転換点

EDIとは電子データ交換であり、ビジネス文書等のデータを、通信回線を通してやりとりすることを指します。EDIを導入すると、これらのコミュニケーションが電子化され、企業間のデータ交換がスムーズになるため、ヒューマンエラーの削減や在庫管理のリアルタイム化が実現できます。

主なサービスとして、データアプリケーションが提供するACMS Apex、インフォマートが提供するBtoBプラットフォーム受発注、TDCソフトが提供するMeeepaなどがあります。

日本の電子受発注システムは、業界ごと又は系列ごとにデータ項目や取引手順などを共通化・標準化した EDI が用いられてきました。しかしながら、業界や取引企業ごとに異なるシステムが利用されているため、受注者側になることが多い中小企業は、取引先ごとに異なる EDI を利用する必要性が発生しており、複数の画面を立ち上げ、入力等をしなければならない多画面問題による非効率さ、導入コストの高さなどに悩まされてきました。

また、専用サーバーや専用線接続による特定の取引先にのみ利用可能で、汎用性の低いシステムも多いことから、従来の紙や FAX 等のアナログの手段の方が結果的に使いやすいという中小企業も一定数存在しており、自主的に交換フォーマットを整備する文化が育っていません。結果として欧米と比べ、EDI普及率は依然低水準です。

これを解決するために、中小企業共通 EDI 仕様が策定されていますが、いまだ課題は残されています。

日本とドイツを比較すると、ドイツでは連邦政府がIndustry 4.0戦略のもとで、製造業の強みを生かして、工場や製造製品に対してIoTを導入して戦略的に推進してきました。またドイツの中小企業は自主性が強く、独自の戦略を策定して海外顧客を獲得して直接製品を納入することもあります。

一方で日本は中小企業の多くが大企業の下請けであり、自主性が乏しくデジタル化も取引先の大手企業の方針が重要視されます。

ただしEDIのソフトウェアにおける世界市場自体は成長段階にあり、2024年20.8億USDが2032年には5,000億USDに達する見込みです。効率化・ミス低減といったメリットは明らかであり、国際フォーマット(e.g. EDIFACT、Peppol)への移行、大手主導の普及仕掛け、中小企業支援施策によって転機が訪れているといえるでしょう。

3D CAD導入と標準化 vs 現場主導の二極構造

3D CADとは立体データ(すなわち3Dデータ)による設計支援ソフトウェアを指します。

2D CADと3D CADの主な違いは、設計物を平面的に表すか、立体的に表すかです。作図の考え方や設計物の捉え方が少し異なります。2D CAD では設計物を全て平面的に表すことから、設計物の形状や仕様を詳細にわたり、丁寧に理解、あるいは説明しやすくなっています。一方、3D CAD は、設計物の形状を直感的に、「見たまま」で理解することが可能であり、特に複雑な設計物を表現するための作業を大幅に効率化できるほか、平面で描かれる設計図を見慣れていない人にも形状を理解してもらいやすくなります。

主なサービスとしてAutodeskが提供するInventorやDassault Systèmesが提供するSOLIDWORKS、Siemensが提供するNXなどがあります。

1990年代半ば以降製造業の現場で3D CAD(コンピュータ上で設計や製図を行うツール)の導入が始まりました。さらに2000年以降になると、CAM(コンピュータ支援による製造)やCAE(コンピュータ上で仮想試作・試験といったシミュレーションや解析を行うためのツール)、PDM(製品情報管理システム)も加わりました。

これらにより設計・製造・解析の各データを同期させて一体に検討する「バーチャル・エンジニアリング」の環境が整備され、最近ではこれにIoTやAIが加わって、バーチャル・エンジニアリングはさらに高度化を続けています。

このバーチャル・エンジニアリングでは、3D CADを用いて設計図面を描くだけにとどまるものではなく、設計情報の受け渡しも3Dデータで行うことが基本とされています。

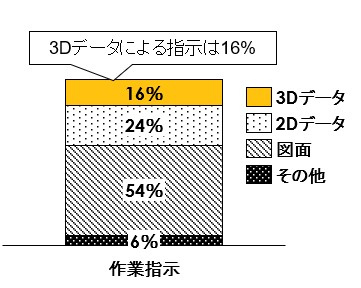

日本では3D CAD自体の利用率は世界水準に近いものの、運用にあたって2D図面・紙運用が中心で、3Dの利点を十分に活用できていません。また協力会社に対する作業指示に関しては2Dデータや図面などが多く、3Dデータによる指示は非常に少ない状況です。一方、欧米では3Dを標準的に設計変更に使い、シミュレーションや試作精度も向上しています。

欧米では早い段階から3D CADを戦略的な武器として開発、導入が行われてきました。「2D CADからの脱却」が早期に行われ、デジタル設計環境に変化した企業が多かったのもその考え方によるものです。それは3D CADを「単なる設計ツール」として考えたのではなくて、「業務プロセス全体を変えるためのインフラ」として活用しようとしたことによるものでした。

一方で日本では「3D CADはコストがかかる」「うちはまだ2Dで大丈夫」「3D CAD=図面を描くソフト」という認識が根強く、また「3D CAD化したけど、出力は紙図面」ということもどちらかというと普通に行われていることが多いでしょう。

日本とグローバルにおける3D CADの採用率

(グローバル:n=610、日本:n=1,527)

(Business Advantage、経済産業省のデータを参考に作成)

協力企業への設計指示の方法

(n=2,039)

(経済産業省のデータを参考に作成)

クラウド化の潮流

SAPは2010年代初頭に「クラウド・カンパニー」となる目標を掲げ、積極的な買収戦略を通じてクラウドソリューションを成長させてきました。一方で、基幹系システムの同社のERPは高いパフォーマンスやセキュリティが求められることから、各企業にサーバリソースを確保するプライベートクラウドとして、2013年に基幹向けにSAP HANA Enterprise Cloudの提供を始めました。その後次世代ERPとして、S/4HANAのSaaS形態になるSAP S/4HANA Cloudを2016年にリリースしました。さらにSAPでは、2022年時点でプライベートクラウドの割合が高かったものの、2023年以降はパブリッククラウド版が全体の半分を占めるように推奨していく意向を示しています。

Oracleは2012年6月、Oracle Cloud(現Oracle Cloud Infrastructure)の正式サービスを開始しました。さらに同社はAzureやGoogle Cloud、AWSなどの汎用クラウドサービスと連携可能なものの一般提供を順次開始しています。

PTCは2015年1月、中堅企業のニーズに特化した新しい製品ライフサイクル管理(PLM)ソリューション「PTC PLM Cloud(現Windchill)」を発表しました。PTCでも当該ソリューションをAzureと連携できるようにする動きがあります。

このようにSAPやOracle、PTCといったプレイヤーたちが2020年代に向けてクラウド化を加速させ、導入コスト・期間・運用負荷・データ連携面で優位性を強めていきました。

調査会社の結果などでは、日本企業におけるクラウド型のERP導入比率は20~30%あたりとされているものの、信憑性がなく、グローバル企業と比べてERPなどのクラウド移行が進んでいないといった指摘があります。クラウドでは「数週間で導入可能」「初期コスト削減」「保守工数や運用負担の圧縮」「リアルタイムデータ共有」が可能となり、日本でも経営的判断材料として重要性が高まっていることでしょう。

中小企業における年収水準/R&D構造:製造業の裾野強化

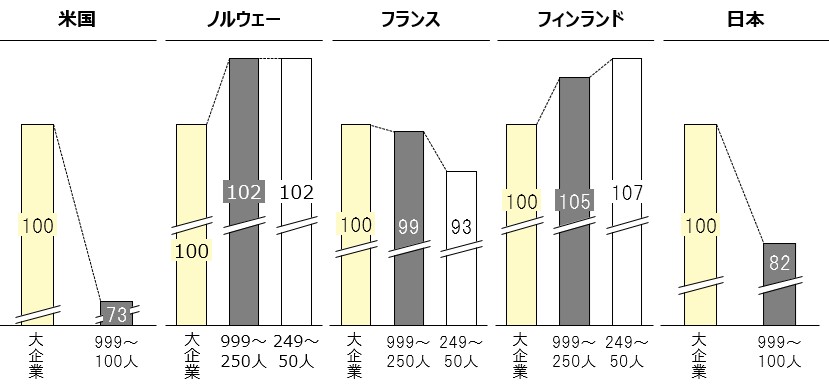

日本では、中小企業に対する年収およびR&D投資に偏りが顕著であり、世界標準と比べても構造的な課題となっています。

年収に関しては米国と同水準であるものの、ノルウェーやフランス、フィンランドと比較して明らかに差が大きく、また全産業のデータで各国と比較しても3カ国とは明らかに差が大きく、欧州の産業全体では従業員に対して賃金をより多く支払うような動きをしていると考えられます。こういった面からみて今後米国や日本も同様に賃金を見直すことで、産業全体を活性化させるようにするといったことも選択肢に入るのではないでしょうか?

世界各国の年収水準(2022年)

(1,000人以上の法人を大企業とし、当該企業の平均年収を100とした場合)

国際労働比較2025を参考に作成

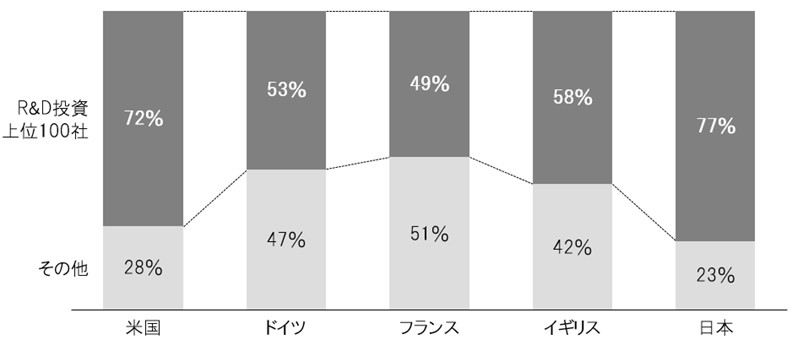

R&D投資に関しては、大企業に集中しており、実際に日本企業全体のR&Dの約80%を上位100社以上の大企業が占めるとされる一方、それ以下の企業の関与は非常に限定的です。一方で欧州ではR&Dに取り組む企業のうち上位100社以下の企業が40%以上を占めています。特にフランスでは、100位以下の企業がR&D投資の51%をしめていることから、中小企業であっても積極的にR&D投資を行うことで産業を活性化させていると考えられるでしょう。

これは「日本ではR&D投資が大企業に集中し、欧州では上位100社以下の中小企業も積極的に投資している点が対照的」という状況を裏付けています。

R&D投資に占める上位100社の比較(2020年)

経済産業省のデータを参考に作成

さらに、EUではEnterprise Europe NetworkやEuropean Innovation Council(EIC)等の枠組みによって、中小企業の国際連携、資金調達、技術移転、事業化支援が体系的に進められています。これらを通じて、欧州の中小企業は国際競争力あるイノベーション主体として台頭しています。

- Enterprise Europe Networkは中小企業の国際化や国境を越えたビジネスパートナー探しの支援を目的としたEU発の企業・研究機関の支援サービスです。日欧産業協力センターは日本におけるEENのコンタクトポイントとして日本の企業・研究機関にヨーロッパ企業・研究機関との公的マッチングサービスを提供しています。2008年に欧州委員会が設立したEENは、欧州各都市・地域にある商工会議所など既存のビジネスサポート機関をネットワーク化し、単一窓口サービスを通じた情報提供をおこなっています。現在では、EU域外にもEENの門戸は開放されており、日本を含め40カ国以上から約600のサポート機関が参加しています。

- EICは、Horizon Europeの一環として設立されました。101億ユーロの予算を有し、初期段階の研究から概念実証、技術移転、スタートアップ企業や中小企業の資金調達と事業拡大に至るまで、ライフサイクル全体を通じて革新的なイノベーションを支援しています。

一方、日本では官民連携による中小支援体制として、産業革新機構(INCJ)や地域イノベーション拠点選抜制度が設立されてはいますが、中小企業への資金・人材・知的財産(IP)・販路支援は欧州に比べて限定的です。

こうした格差や政策動向から言えるのは、日本がR&Dとイノベーションの裾野を広げるには以下の視点が必須です

- 中小企業によるR&D参画を促すための補助金制度やIP支援の拡充

- 産学官ネットワーク構築による共同研究や成果活用の促進

- 海外販路・国際連携支援(例:欧州のEnterprise Europe Network型)による市場拡大

- M&Aや事業再編支援によって、新しい成長企業へ資源が集中する構造の促進

これらは、単なる資金投入だけでなく、中小企業の組織能力向上やイノベーション文化醸成を含めた包括的なアプローチが求められます。政策・地域・企業が一体となり、構造改革を通じて中小企業をイノベーションの担い手に変えていくことが、持続的な経済成長に向けた鍵でしょう。

まとめ

欧米ではPLM・MES・EDI・3D CAD・クラウドシフトが成熟し、AI/IoT連携やIndustry 4.0政策に支えられ、バーチャル・エンジニアリングや予防保全を標準化して生産性を高めています。

特に欧州ではEnterprise Europe Networkといった中小企業のビジネスを支援するサービスや補助する制度などが充実しており、中小企業が活躍しやすい土壌が整っていると言えるでしょう。

一方日本は紙図面文化やスクラッチ開発、業界依存のEDI乱立が導入を妨げ、R&D投資も大企業に集中する構造課題を抱えます。

また、政策面でも中小企業のR&Dとイノベーションの裾野を広げるにあたって、いまだ限定的なままです。

脱・紙文化とSaaS型MES/PLM、国際EDI標準の採用、3Dデータ活用推進、中小企業向けDX/R&D支援を一体的に進めることが、グローバル競争力回復と持続的成長の鍵です。

【参考】

INTERTEC「Digital Transformation in Manufacturing: A Complete Overview」

techradar「Best ERP software of 2025」

SoftwareConnect「The Best Manufacturing Execution Systems (MES)」

キャド研「【2025】PLM15社を徹底比較してみた!価格・サービス内容・機能を解説」

Aras「81% of Industrial Companies Say SaaS Will Become Standard for PLM」

Aras「The PLM Advantage: Global Survey Reveals Edge in AI Adoption, Compliance, and More」

Siemens「Achieve a flawless launch with a rapid plant evolution」

fmi「Manufacturing Execution Systems (MES) Market」

Schneider Electric「日本の製造業の未来を拓くMESとは?導入メリットから選び方」

鉄人くんメディア「【製造業向け】EDIとは何か?DX時代に求められる電子商取引の基盤と導入メリットを徹底解説」

ITreveiw「【2025年】EDIシステムのおすすめ10製品(全28製品)を徹底比較!満足度や機能での絞り込みも」

経済産業省「第3節 製造業の企業変革力を強化するデジタルトランスフォーメーション(DX)の推進」

PTC「【基礎知識】3D CAD とは?種類やメリット・モデリング方法を解説」

ITreveiw「【2025年】3DCADソフトのおすすめ10製品(全54製品)を徹底比較!満足度や機能での絞り込みも」

キーエンス「3分でおさらい。「CAD」と「CAM」、そして「CAE」とは」

Koto Online「PDMとは?メリットと活用方法、PLMシステムとの違いを解説」

ZWSOFT「【3D CADとは】海外と日本の設計改革の違いとは?DXとイノベーションの本質を解説 [後編]」

Business Advantage 「Business Advantage Annual CAD Trends Survey 2016 Results」

Publickey「[速報] オラクル、「Oracle Cloud」正式サービス開始。PaaSとしてOracleデータベースとJavaをクラウドで提供」

Oracle「Oracle Announces the General Availability of Oracle Database@Azure」

Oracle「オラクルとGoogle Cloud、Oracle Database@Google Cloudの一般提供を発表」

Oracle「Oracle Database@AWSの一般提供開始」

PTC「New PTC Windchill SaaS offerings for small and midsized companies」

ZDNET「ERP最大手のSAPに求めたい「ERPクラウド率推移の明示」」

産業技術環境局「データで見る我が国の民間部門における研究開発投資状況」

European Innovation Council「About the European Innovation Council」

地域オープンイノベーション拠点選抜制度(J-Innovation HUB;Jイノベ)の第7回公募開始について

藤本光佑

アーツアンドクラフツConsulting & Solution事業部/アナリスト。得意分野はサステナビリティ、決済事業、エネルギーなどの事業戦略の提案や、それに伴う調査