©️ arts & crafts All rights reserved.

節税スキームと規制の変遷におけるJOL/JOLCOの位置づけ

目次

はじめに(利益繰延策や資金運用対策として活用されているJOL/JOLCO)

日本における節税商品(正確には課税の繰延商品)は長年、税制・会計・金融商品制度の変遷の中で発展し、そして幾度となく淘汰されてきた。 1990年代後半から2000年代にかけて流行した映画フィルムや、国外中古建物が投資対象となる、いわゆる「過度な節税を目的としたスキーム」は、税務当局の否認や法令改正により姿を消したケースが多い。

一方、JOL(Japanese Operating Lease)及びJOLCO(Japanese Operating Lease with Call Option)は、2000年代以降、日本のオルタナティブ投資商品として継続的に市場を形成し、現在でも多くの中小企業の実質的な利益繰延策や資金運用対策として活用されている。 投資家(主に中小企業)・金融機関(アレンジャー)・実需法人(航空会社・海運会社)を巻き込むこの巨大なスキームは、なぜ厳しい規制強化の波を乗り越え、長く存続しているのか。逆に、今後どのような規制・リスクが内包されているのか。

本稿は、「節税商品はどのような基準で規制されているか」という問いを立て、

- 歴史的な節税商品の淘汰の過程

- JOL/JOLCOはなぜ残るのか

- 節税商品の規制判断軸

- 今後の規制・リスクという観点で整理している。

ここでいう「節税商品」とは、単に税額を減らす商品一般を指すのではなく、税務上の取扱い、会計処理、資産の保有構造、資金調達スキームを組み合わせることで、特定の時期に損金や費用を先行計上し、課税時期を後ろにずらす商品群を意味する。

節税スキームの淘汰の過程

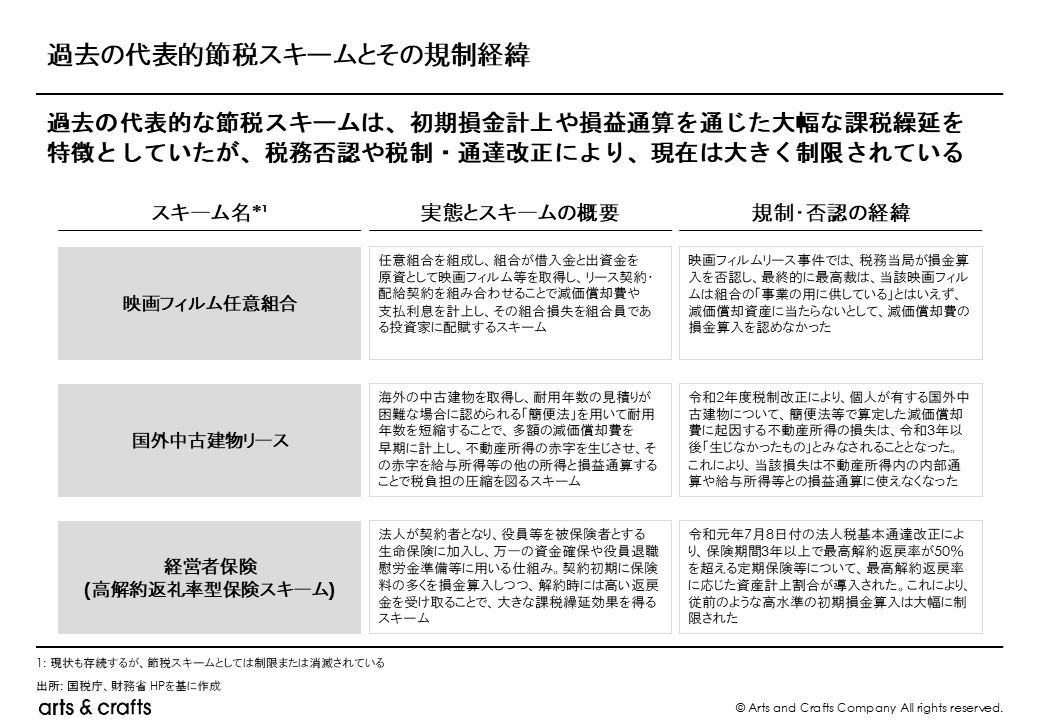

① 過去の代表的節税スキームとその規制経緯

まず、過去の代表的な節税スキームを紹介し、規制・否認の経緯について述べる。

このようなスキームが淘汰された共通の理由は、「実需性が弱く、租税回避性が強すぎる構造」にあった点である。税務当局は税引き前のキャッシュフローがマイナスであるにもかかわらず、税効果を加味した時のみプラスになる投資を、経済合理性を欠く租税回避行為として厳しく追及してきた歴史がある。

①-1映画フィルムのケース:実需性の欠如

映画フィルム任意組合は、組合が借入金と出資金で映画フィルムを取得し、減価償却費を投資家へ配分することで初期損金を創出する仕組みだった。しかし、税務上は映画フィルムが組合の事業用資産として収益獲得に直接使われている実態が乏しいと判断され、減価償却費の損金算入が否認された。結果として、節税目的が先行し実需性を欠くスキームとして淘汰された。

①-2 国外中古建物リースのケース:簡便な短期償却スキームの封鎖

国外中古建物リースは、海外の中古建物を取得し、見積法が使いにくい場合の簡便法を用いて短い耐用年数を設定し、多額の減価償却費を早期計上することで他所得と通算するスキームだった。しかし、令和2年度税制改正により、個人の国外中古資産について簡便法による短期償却が実質的に封じられ、不動産所得の損失計上も制限された。これにより、従来の節税効果を前提とした仕組みは成立しにくくなった。

①-3 経営者保険のケース:損金計上メリットの制度的縮小

経営者保険は、法人が契約者となって高解約返戻率の生命保険に加入し、保険料の多くを損金算入しながら、将来は解約返戻金を受け取ることで繰延効果を得る商品として活用された。しかし、令和元年の税制見直しにより、解約返戻率が高い保険は保険料の損金算入が大きく制限され、従来のような多額の初期損金を作りにくくなった。制度改正により、節税商品としての魅力が大きく低下した。

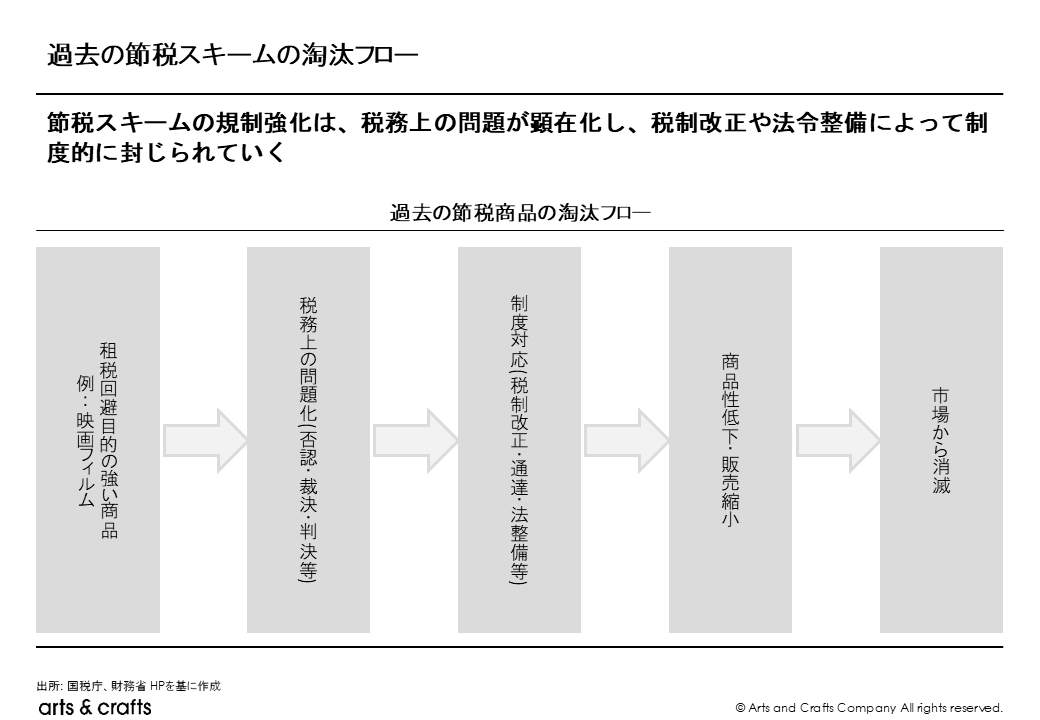

次に、どのように過去の節税スキームは淘汰されていったのかを見ていく。

過去の節税スキームの多くは、当初は制度を活用した合法的な商品として広がったが、実際には税効果への依存が大きく、実態や事業性が乏しいものも少なくなかった。こうした商品は、税務上の否認や制度改正を通じて徐々に使いにくくなり、最終的に市場から姿を消していった。

② 平成17年税制改正による個人向け節税商品の転換

平成17年税制改正は、節税商品の歴史における大きな転換点である。とくに、特定組合員が組合事業から生ずる不動産所得の損失を他の所得と損益通算することを制限する特例が設けられ、組合を通じて初期損失を配分する個人向け節税スキームは大きく使いにくくなった。背景には、組合事業から生じる損失を利用した節税が顕在化していたことがある。もっとも、この改正が直接対象としたのは主に不動産所得であり、TKスキーム(経営権を持たない、匿名組合出資のこと)全体を一律に禁止したものではない。なお同年には、匿名組合員への分配の所得区分が実務上原則として雑所得へ整理され、個人によるTK型商品の節税のメリットはさらに低下した。結果として、JOL/JOLCOを含む組合型商品は、個人向けよりも法人向けでの活用が中心となる流れが強まった。

JOL/JOLCOは節税商品としてなぜ存続し続けるのか

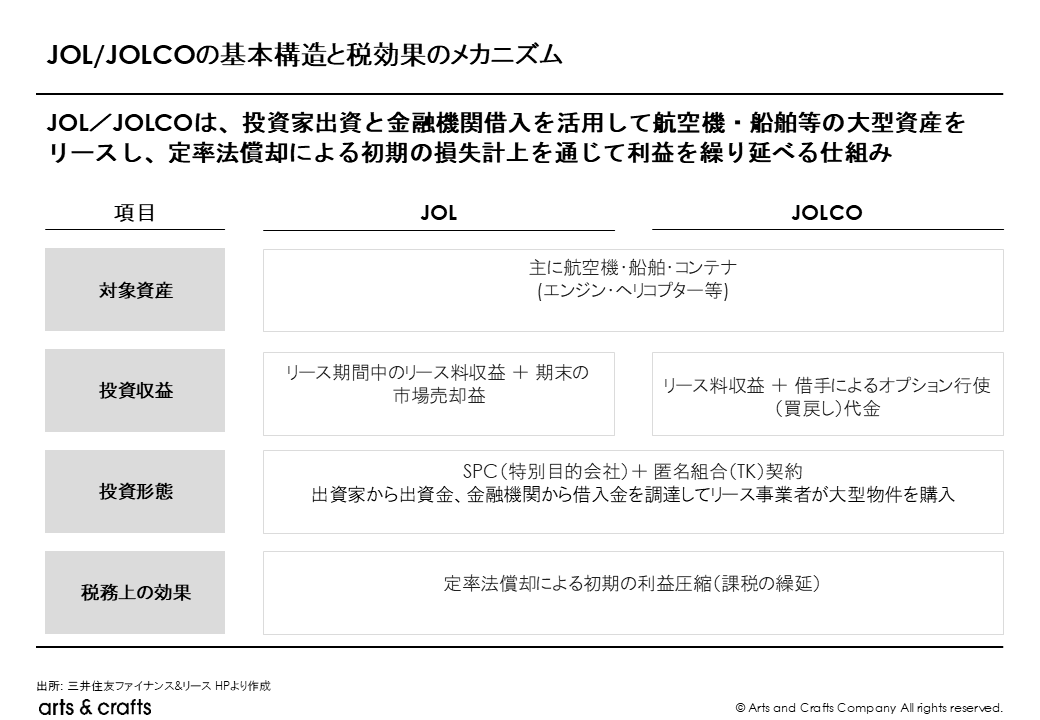

① JOL/JOLCOの基本構造と税効果のメカニズム

JOL/JOLCOも前述の代表的な節税商品と同様に、税金の削減ではなく「課税の繰延(タイミングの違い)」により節税効果を発揮する。 SPCは、投資家からの匿名組合出資と金融機関からの借入を原資として、航空機等の実物資産を取得し、これを航空会社等のレッシーにリースする。税務上、この資産は定率法で早期に多額の減価償却が行われる。一方で、航空会社からのリース料収入は定額で入ってくる。 この初期の多額の償却費 > 初期のリース料収入というギャップが、匿名組合を通じて投資家(法人)にパススルー(法人や組合の段階では課税を完結させず、その損益が出資者側に帰属して課税関係が生じること)され、法人の本業の利益と相殺されることで法人税を一時的に圧縮できるのである。

もっとも、この効果は恒久的な免税ではなく、あくまで利益計上と課税のタイミングを前後させる性質のものである。年々、減価償却費が少なくなる一方で、リース収入や最終的な売却・処分に伴う収益が顕在化するため、投資家は将来時点で利益を認識することになる。そのため、JOL/JOLCOは「税金がなくなる商品」ではなく、将来の収益計上や残価変動リスクを引き受けながら、足元の利益水準を平準化する商品として理解するのが実態に近い。

② 圧倒的な「実需性」と「グローバル市場」の存在

JOL/JOLCOが過去の節税商品と一線を画し、生き残ってきた最大の理由は、巨大な実需市場が存在することである。

- 中古市場の流動性: 航空機や船舶は、世界中でドル建て取引される流動性の高い資産である。

- 国際リースマーケットの成熟: 世界の民間航空機の約半数はリース機材であり、航空会社にとってJOLCOは重要な資金調達(機材調達)手段である。

③ 匿名組合(TK)の法的位置づけとパススルー課税

匿名組合は商法上の組合契約であり、出資者はSPCの営業から生じた損益を出資割合に応じて取り込むことができる。税務当局は、このスキームが「名目だけの事業」でないかを厳しく見るが、JOL/JOLCOの場合、SPCは実際に数十億円規模の航空機を購入し、海外の航空会社と法的拘束力のあるリース契約を結んでいるため、「事業の実態がない」として否認することは極めて困難である。加えて、機体の取得、資金調達、賃貸、売却までを一連の事業として遂行しており、経済合理性を伴う実在の取引として構成されている点も重要である。

節税商品の規制判断軸

節税商品が税務当局によって規制(否認)対象となるか否かは、以下の3つの主要因で総合的に評価される。

- 実需性・市場性の有無:市場の実需性が強く、オープンマーケットで独立企業間価格として取引が成立しているか。

- 経済合理性(事業目的の存在):「税効果がなければ誰も投資しないような商品」ではないか。

- リスク負担の実態性:投資家が本当に事業リスクを負っているか。元本保証がされていたり、損失を別の手段で補填する裏決めがあったりする場合、実質的な融資とみなされ、減価償却のパススルーが否認される。実際に、JOLCOにおいて、2020年以降の新型コロナウイルス感染症の拡大は、事業的実態性を税務当局に証明することとなった。 世界中の航空会社が運航停止に追い込まれ、一部では破産申請に至った。これにより、日本の投資家はリース料の減免要請や、期末のコールオプション放棄(機体が返還され、想定以下の価格で中古市場に売却せざるを得ない事態)といったリアルな投資リスクに直面した。 元本が毀損するリスクが実在したことで、JOLCOは単なる税金逃れのノーリスク商品ではなく、れっきとした事業投資であるという法理がより強固になった。

今後の規制・リスク(実需法人、投資家)

① 実需法人:新リース会計基準のインパクトと借手側の変化

国際会計基準の導入により、これまで借手(航空会社など)の貸借対照表に計上されなかったオペレーティング・リースが、原則として全てオンバランス化(資産・負債計上)されることとなった。 これにより、「オフバランスでの機材調達」という航空会社側のJOLCO利用メリットの一つが消失した。現状では資金調達手段としてのニーズは依然強いものの、将来的に借手の財務戦略の変化が市場規模に影響を与える可能性はある。

② 投資家:環境政策・産業政策の強化

節税性だけでは制度適用が難しくなり、環境性能・政策適合性・国内建造要件を満たせない船舶案件は縮小していく可能性が高い。実際にJOL/JOLCOの船舶においては、令和5年度改正では、船舶の特別償却制度が、単なる貸渡スキームへの税優遇ではなく、環境負荷の低減を後押しする政策手段として再整理された。具体的には、匿名組合契約等を目的とする船舶貸渡業向け船舶は原則対象外とする一方で、認定計画に基づく先進船舶は対象を維持し、あわせて特別償却率も引き上げられた。さらに令和8年度改正では、対象を国内の認定事業基盤強化事業者が建造した先進船舶へと一段と絞り込み、環境対応に加えて国内造船基盤や経済安全保障にも資する案件を重点支援する方向がより明確になった。

今後は「節税額」ではなく「事業性・制度変更耐性」が重要

法定耐用年数や償却方法の見直しによって初期損金の厚みが薄れれば、商品としての訴求力は低下する。また、新リース会計基準の適用や借手の財務戦略の変化によって、航空会社・海運会社等の需要構造が変わる可能性もある。さらに、環境規制の強化に伴う残価下落リスクも無視できない。

以上を踏まえると、節税商品を評価するうえで重要なのは、「どれだけ税金を減らせるか」という短期的な効果の大きさではない。むしろ本質的に問われるべきなのは、税効果を除いても投資として成り立つか、実需に裏付けられた市場があるか、投資家が現実の事業リスクを負っているか、そして制度変更に耐えうる商品性を備えているかという点である。過去に淘汰された商品群と、現在も存続している商品群の違いは、まさにこの点に集約される。

したがって、節税商品の将来を考える際には、実需性・市場性の有無・経済合理性・リスク負担の実態という判断軸で捉えることが重要である。実態の乏しいスキームは今後も制度改正によって淘汰される可能性が高い一方で、事業性を備えた商品は、税効果の大小を調整されることがあっても、一定の形を変えながら市場に残り続ける可能性が高い。

最後に、節税商品はしばしば「税金を減らす手段」とみられがちだが、その実態は、制度依存的な商品群である。ゆえに、表面的な節税メリットのみを見て評価するのではなく、商品が依拠している制度的前提と経済的実態をあわせて捉えることが必要である。節税商品の本質を見極めるためには、税効果ではなく、事業性と実態から逆算して捉える視点が求められる。

節税をはじめとした経営課題を抱えられている方は、ぜひ下記フォームよりお気軽にお問い合わせください。貴社の状況に応じて、実務的な観点からご支援いたします。

【参考】

西溪 航季

アーツアンドクラフツConsulting & Solution事業部/アナリスト