©️ arts & crafts All rights reserved.

日本企業が世界のICTインフラ市場で掴むべき知財戦略

目次

この巨大な転換期において、日本企業が世界のICTインフラ市場で優位性を確立するための「勝ち筋」は、明確な戦略的転換にあります。

それは、知的財産(IP)を「守り」から「攻めの事業」へと転換し、戦略的なM&Aによって市場アクセスを獲得することです。

本稿は、この転換の必然性と、具体的な戦略的行動について、深く掘り下げて考察します。

第1章:市場構造の歴史的転換点:中国排除が強制するビジネスモデルの変革

長らく、通信インフラ市場はコスト競争力を重視した結果、特定の中国ベンダーにシェアが集中していました。しかし、国家安全保障を理由とする市場排除の動きが世界的な潮流となり、市場構造そのものが根本的に変化しています。

1-1. 排除の潮流:2012年の萌芽から2020年の世界拡大へ

中国製ICTインフラに対する具体的な市場排除措置は、2012年にオーストラリア政府がHuaweiを国家ブロードバンドネットワークから排除したこと、また同年、米国政府がHuawei/ZTEを「国家安全保障上の脅威」と報告したことに始まります。この時期は、セキュリティリスクへの初期対応として、地域内や同盟国間での限定的な対応に留まっていました。

流れが決定的に加速したのは2020年です。米国政府は2020年4月に「Clean Path」イニシアティブを、同年8月には追加規定を伴う「Clean Network」を発表し、同盟国に対して中国製品の排除を呼びかけました。Clean Pathとは、「信頼できない」ベンダー、すなわち中国共産党の指令に従う義務を負うと見なされるベンダーの伝送、制御、計算、またはストレージ機器を使用しない5G通信経路を確保することを求めたものであり、中国製機器を使用するか否かの選択を迫るものでした。

この米国の強力な呼びかけを受け、排除政策はヨーロッパ、アジア、オセアニアを含む世界中に拡大しました。各国では、部分的な排除から全面的な排除へと、制度化や民間部門での取り組みが進んでいます。

他にも、欧州連合(EU)では、2024年までに27加盟国中11カ国がHuaweiなどの企業に対して法的・規制措置を導入しており、EU政府は2025年までに排除を義務付ける新しい規則を提案することを検討しています。

1-2. 排除事例が示すハードウェア競争の終焉

各国が巨額のコストを伴う排除に踏み切った背景には、「経済的な依存関係が国家の安全保障上の弱点である」という認識の劇的な変化があります。

- ドイツの事例:2024年7月には、政府と通信事業者が2029年末までにRANからHuaweiなど中国ベンダーを段階的に排除することで合意

- そもそもドイツは経済的な中国依存から排除決定を遅らせていたが、ロシアのウクライナ侵攻後の2022年2月、当時のショルツ首相が連邦議会で「安全保障は国家の存続に不可欠であり、依存に基づく平和はもはや存在しない」と宣言する歴史的な政策転換を実行

- インドの事例:インド政府は4日、次世代通信規格「5G」網整備に向けた検証実験で、装備や設備の発注対象となる企業にフィンランドのNOKIAやスウェーデンのEricssonなどを選出した一方、中国のHuaweiや中興通訊(ZTE)は含まれなかった

つまり、通信インフラ市場において、今後は技術力やコスト効率だけでなく、サプライヤーの「地政学的な信頼性」が調達判断の決定的な要素となります。日本企業が信頼できるサプライヤーとして選ばれたうえで、従来のハードウェア輸出競争から脱却し、いかにこの信頼性を高付加価値の収益構造に転換するかという点です。

第2章:知財戦略の「守り」から「攻めの事業」への転換

日本の通信企業がこの構造変革の波を勝ち抜くためには、知的財産(IP)をコストやリスク管理の手段とする「守り」の姿勢を捨て、「攻めの収益事業」へと大胆に転換することが必要です。

2-1. 知財部門を収益事業に昇華させる評価指標の転換

知財を収益の柱とするためには、企業内部の評価基準を変更する必要があります。知財部門を、特許出願件数やクロスライセンス契約の締結といった、プロセス中心の指標ではなく、「ライセンス収入額」や「利益率」などの事業貢献指標で評価する体制へと移行し、知財を真の収益事業として昇華させることが求められます。

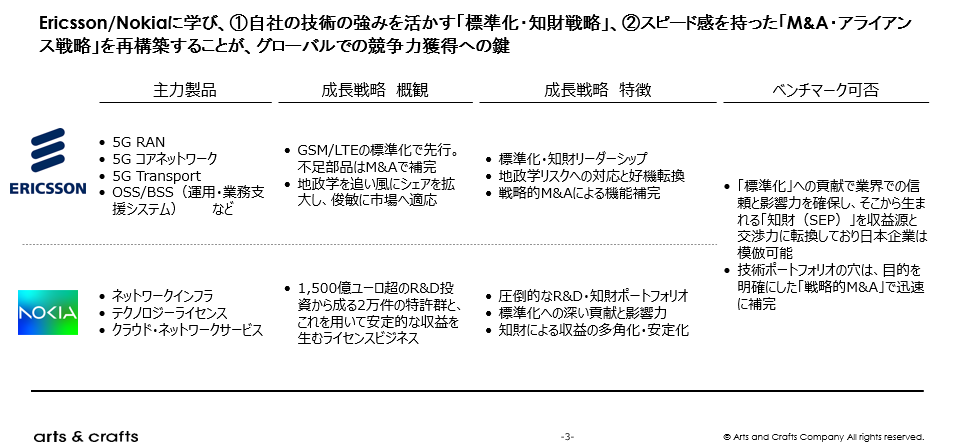

これは、NOKIAやEricssonといった世界の通信企業が確立してきた、自社が持つ通信規格に関する標準必須特許(SEP)をライセンス化することで安定的な収益を確保するモデルへの接近を意味します。日本企業も、この高付加価値なIPビジネスへの転換を図ることで、競争の激しいハードウェア以外の収益源確保につながります。

2-2. 知財を核とするビジネスモデルの具体化:現地生産モデル

この「攻めの知財戦略」を具体化するモデルとして、「現地生産モデル(Local Production Model)」「製造ライセンス」と「ノウハウ」の提供者へと役割をシフトすることが挙げられます

- 日本企業の役割(IP提供):日本企業は、パートナー国の現地EMS(電子機器受託製造)企業に対し、無線ユニット(RU)などの製造に必要な「製造ライセンス」と「製造ノウハウ」を提供。結果、ハードウェアの輸出に頼らず、ライセンスフィーを新たな安定的な収益源として確保し、知的財産(IP)ビジネスへの転換を目指す

- パートナー国の利益(国産化):パートナー国側にとっては、現地のEMS企業が日本のライセンスに基づき、RUなどの製造・組み立て、および国内販売・配送をすべて担う。結果、通信機器の国産化とサプライチェーンの安全性を高めるとともに、国内製造業の振興と雇用創出に貢献可能

これらのモデルにより、日本の高い技術力と信頼性を知財として販売し、長期的な収益を確保するだけでなく、パートナー国の経済安全保障と産業成長の二観点から支援する、戦略的なビジネススキームを提供可能です

2-3. 6G/将来規格における国家戦略としてのリソース集中

将来的なライセンス収入を確固たるものにするためには、技術の種蒔き、すなわち標準化戦略が不可欠です。

6Gや将来の技術規格に対して、どの領域で日本の技術的優位性を発揮して標準化の主導権を握るのかを明確にする必要があります。これを国家戦略として議論し、選定された領域にリソースを集中投下することが望ましいです。これにより、将来の国際標準に関する知的財産ポートフォリオを意図的に構築し、次世代の通信インフラ市場においても、日本企業がライセンスフィーを収益源とする強固なビジネス基盤を築くことが可能になります。具体の実施方法は以下と考えております。

- 「クリーンなネットワーク」の国際認証化: 最終製品がどこの国の工場で組み立てられようとも、コアとなる設計や知的財産(IP)が日本のものであれば、それはセキュリティ上安全な「クリーンなネットワーク」であると国際的に認定される枠組み(認証制度)を構築

- 地政学的リスク・プレミアムの獲得: この認証により、日本のIPは単なる技術部材ではなく、「安全保障上のリスクヘッジ」という付加価値・ブランドを獲得できる。結果、コスト競争に巻き込まれることなく、「地政学的リスク・プレミアム」を価格に転嫁することが可能となり、ハードウェア単体売り切りよりも遥かに高い利益率(高付加価値)を実現可能

第3章:成長を加速させる戦略的M&Aの活用

知財戦略の転換と並行して、グローバルな競争において欠かせないのが、戦略的なM&A(合併・買収)の活用です。自社のリソースだけで技術開発や市場開拓を行うには、時間がかかりすぎます。

3-1. M&Aを「時間と市場アクセスを買う」ための手段として捉えなおす

M&Aは、技術や市場へのアクセスを迅速に獲得するための「時間と機会への投資」であると捉え直す必要があります。日本企業がM&Aを「時間と市場アクセスを買う」ための戦略的手段として積極的に活用することが、グローバル市場での競争優位性を確立する鍵となります。

具体的には、海外の有望な技術ベンチャーや、特定の地域・顧客に強い販売チャネルを持つ企業をリストアップし、買収を通じて自社の知財ポートフォリオや市場基盤を補強します。NOKIAやEricssonの買収事例では以下が挙げられます。

- NOKIA:2025年2月、NOKIA は米国 Infinera の買収を実施。これにより、NOKIA の光ネットワーク事業を強化し、データセンター/Web-scale(特に北米を含む大口顧客層)向けのプレゼンスを拡大

- また、NOKIA の技術力と Infinera の光半導体やオープン・オプティカル ネットワークのノウハウを統合することで、AI時代の通信/データセンター需要に対応

- Ericsson:2022年7月、米クラウド通信企業 Vonage を完全子会社化。これにより、Ericsson は通信ネットワーク事業から企業向けクラウド通信・API プラットフォーム事業への拡張を図り、グローバルの開発者コミュニティやエンタープライズ顧客への販売チャネルを得た

- 5G ネットワーク機能を API 経由で提供する新ビジネスへの布石。

3-2. 欠けているピースを埋める体系的な知財ポートフォリオ戦略

特に、日本企業がこれまで十分なプレゼンスを確立できていなかった北米や欧州のエンタープライズ市場へのアクセス手段として、M&Aは極めて有効な戦略です。これらの地域で強固な顧客基盤を持つ企業や、日本企業が手薄な領域の技術特許を持つベンチャーを戦略的に買収することで、知財と市場の両面で体系的なポートフォリオを実現すべきです。

上記を実現させるために、迅速にデューデリジェンス(DD)を実施し、買収後の統合プロセス(PMI:Post Merger Integration)までを一貫して実行できる体制を構築する必要性があります。これにより、M&Aを迅速かつ効率的に実行し、買収した技術と市場機会を最大限に活かすことが可能となります。

結論:高付加価値なIPビジネスモデルへの構造変革

グローバルICTインフラ市場は、地政学的な要因により、信頼性と安全性が最も重要な価値となる時代を迎えました。日本企業がこの潮流を「勝ち筋」に変えるためには、従来のハードウェア輸出モデルからの脱却が絶対的な要件となります。

目指すべきは、知財を「守り」から「攻めの事業」へと転換し、その収益力を最大化することです。知財部門をライセンス収入額で評価し、6G規格への戦略的投資を行うことで、将来にわたる収益基盤を構築します。さらに、M&Aを「時間と市場アクセスを買う」ための手段として活用し、特に欧米市場でのプレゼンスを迅速に確保することが不可欠です。

この知財を中心とした高付加価値なビジネスモデルへの構造変革こそが、日本の通信企業が世界の価格競争から抜け出し、安定した収益を確保しつつ、国際的な経済安全保障の強化に貢献する道筋であると確信しています。

【参考】

- Ericsson「Ericsson completes acquisition of Vonage」

- NOKIA「Nokia completes acquisition of Infinera to create innovation powerhouse in optical networks with the scale to power the data center revolution」

- Reuters「Global Markets News (May 5, 2021)」

- German Federal Government「Policy statement by Olaf Scholz, Chancellor of the Federal Republic of Germany (27 February 2022)」

- Mobile World Live「Germany to phase out Huawei, ZTE from 5G by end 2029」

- Euronews「Eleven EU countries took 5G security measures to ban Huawei, ZTE」

- ABC News「Chinese company shut out from NBN tendering」

- U.S. Department of State「The Clean Network」

笹俣 凱

アーツアンドクラフツConsulting & Solution事業部