©️ arts & crafts All rights reserved.

中期経営計画を機能させる成長戦略の作り方

はじめに|中計策定が一般化する今、問われるのは「成長戦略の質」

近年、上場企業を中心に中期経営計画(中計)の策定・公表は一般化しています。実際、調査によれば上場企業の9割以上が中計を策定しており、直近では発表件数も増加傾向にあります。中計はもはや「作るかどうか」ではなく、

「どう作るか」「どう機能させるか」が問われるフェーズに入っていると言えるでしょう。

しかし、実務の現場では一つの課題が顕在化しています。それは、数値目標や重点施策は整っているにもかかわらず、「成長戦略」の部分が抽象的に留まっているケースが少なくないという点です。「売上拡大」「新規事業の創出」「M&Aの活用」といった方針は掲げられていても、それが自社の“目指す姿”とどのように接続しているのか、どの順番で実行されるのか、どの基準で投資判断がなされるのかまで落とし込めていない場合、計画は次第に形骸化していきます。

特に近年は、M&A件数が高水準で推移するなど、外部成長を前提とした戦略も一般的になっています。だからこそ、M&Aを単なる「成長の選択肢」として記載するのではなく、中計全体の中でどう位置づけるのか、どのような型の成長を志向するのかを明確にすることが重要です。手段から入るのではなく、「数年後にどのような事業構造・競争ポジションを築きたいのか」という“目指す姿”から逆算する視点が求められています。

本稿では、中計における成長戦略をどのように具体化すべきかを整理します。まず、成長戦略が曖昧になりやすい構造的な要因を整理し、そのうえで「目指す姿」から逆算する設計プロセスを提示します。そして、M&Aを例に取りながら、成長戦略を実行可能なレベルまで落とし込むための視点を提示します。中計を“作るもの”から“機能させるもの”へと進化させるための一助となれば幸いです。

中計で最も重要なのは「目指す姿」と成長戦略の接続

中期経営計画(中計)は、単なる数値目標の集合ではありません。本来の役割は、企業が数年後にどのような姿を目指すのかを明確にし、その実現に向けた道筋を示すことにあります。売上や営業利益、ROEといった財務指標は確かに重要ですが、それらはあくまで“結果”であり、企業がどのような事業構造を築き、どの市場でどのような価値を提供するのかという「目指す姿」が定義されていなければ、数字だけが独り歩きしてしまいます。

例えば、「売上高を3年後に1.5倍にする」という目標が掲げられていたとしても、その内訳が既存事業の深耕によるものなのか、新規事業の立ち上げによるものなのか、M&Aによる外部成長なのかによって、必要となる投資内容や組織体制、リスクの質は大きく異なります。にもかかわらず、目標数値と施策が並列に記載されるだけでは、両者の因果関係が曖昧になり、社内外に対して説得力のあるストーリーを示すことは困難です。

ここで重要になるのが、「目指す姿」と「成長戦略」を明確に接続することです。目指す姿とは、単に規模を拡大した状態ではなく、どの事業が収益の柱となり、どの領域で競争優位を確立し、どのようなポジションを市場で築いているのかという“構造”の定義です。その構造を実現するために、どの領域に資源を集中し、どの領域から撤退・縮小し、どのタイミングで投資を実行するのかを示すのが成長戦略です。

この接続が曖昧な場合、計画は往々にして「総花的」になります。既存事業の強化、新規事業の創出、DXの推進、人材投資、M&Aの活用など、どれも重要なテーマではあるものの、優先順位や相互関係が整理されていなければ、実行段階でリソースが分散し、成果が見えにくくなります。さらに、投資判断の基準が明文化されていないと、案件ごとに評価軸が揺らぎ、結果として中計との整合性が後付けになってしまうリスクもあります。

したがって、中計の成長戦略を具体化する第一歩は、「数年後にどうなっていたいのか」を一文で言語化することにあります。そして、その姿に至るまでのギャップを埋めるために、どのような成長の型を選択するのかを明確にすることが求められます。目指す姿と成長戦略が一本の線で結ばれたとき、中計は初めて、組織全体の意思決定を支える羅針盤として機能し始めるのです。

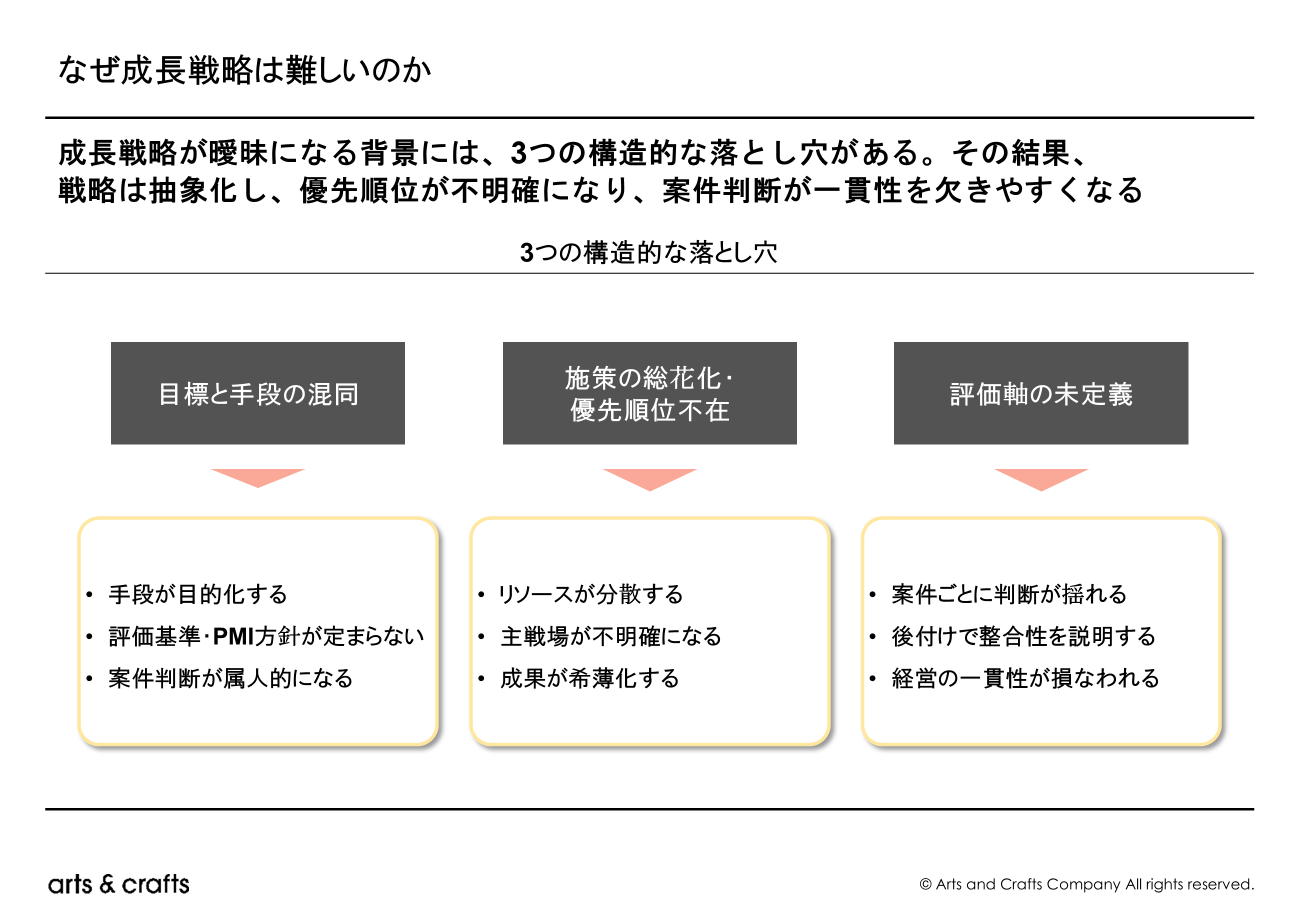

なぜ成長戦略は難しいのか:3つの構造的な落とし穴

成長戦略が中計の中で曖昧になりやすいのは、構造的な難しさに起因する部分が大きく、実務の現場でよく見られるのは、以下の3つの落とし穴です。

①「目標」と「手段」の混同

第一の落とし穴は、目標と手段が混同されることです。

「売上拡大」「事業ポートフォリオの高度化」「新規事業創出」「M&Aの推進」といった表現は、中計資料で頻出します。しかし、これらは多くの場合、“戦略”というよりも方向性や選択肢の列挙にとどまっています。

例えば、「M&Aを推進する」と記載されていても、それが既存事業のシェア拡大を目的とするのか、機能補完による競争力強化なのか、新規領域への参入なのかが明確でなければ、評価基準もPMI方針も定まりません。手段を掲げること自体が目的化してしまうと、戦略は抽象化し、実行段階での意思決定がブレやすくなります。

② 施策の“総花化”と優先順位の欠如

第二の落とし穴は、重要テーマが並列に並び、優先順位が示されないことです。

中計では、既存事業強化、DX推進、人材投資、海外展開、アライアンス、M&Aなど、多くの施策が掲げられます。しかし、限られた経営資源の中で、何を主戦場とし、何を補完的に位置づけるのかが整理されていなければ、実行フェーズでリソースが分散し、成果が希薄化します。

本来、成長戦略とは「何をやるか」以上に「何をやらないか」を決めるプロセスでもあります。ところが、社内調整やステークホルダー配慮の中で施策を削り切れず、結果として“全部やる計画”になってしまうケースは少なくありません。これは戦略というよりも、願望のリストに近くなっています。

③ 評価軸が定義されていない

第三の落とし穴は、成長施策に対する評価軸が明文化されていないことです。

例えば、あるM&A案件が持ち込まれた際に、「短期的な利益貢献」を重視するのか、「中長期の競争力強化」を重視するのか、「オプション価値」を評価するのかによって、判断は大きく変わります。

しかし、中計の中でその評価基準が整理されていないと、案件ごとに判断が揺れ、後付けで「戦略との整合性」が語られることになります。これは経営の一貫性を損ない、社内外からの信頼にも影響します。

これら3つの落とし穴に共通しているのは、「目指す姿」から逆算した設計になっていない点です。成長戦略は、単なる施策の集合ではなく、未来の事業構造を前提にした資源配分の設計図であるべきです。その設計図が明確であれば、手段は選択肢の一つとして整理され、優先順位も自然に定まり、評価軸も自ずと導かれます。

次章では、成長戦略を整理するための枠組みとして、成長の型を3つに分類し、それぞれの特徴と適切な評価軸を整理していきます。

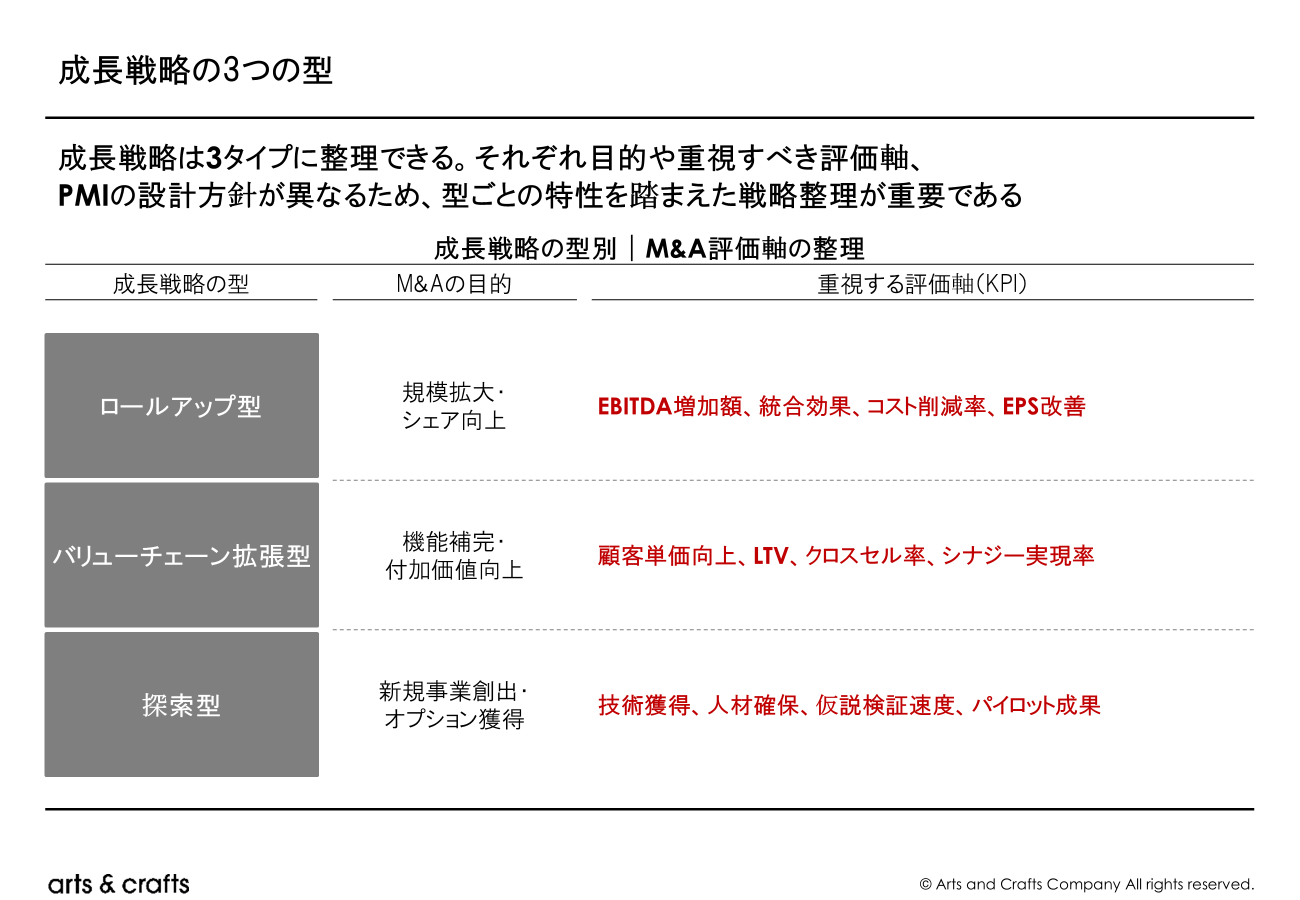

成長戦略は3タイプに分けると整理できる

成長戦略を具体化するうえで有効なのが、「成長の型」を明確に分類することです。

中計において成長施策が曖昧になるのは、多様な選択肢が混在しているからです。

そこで本稿では、成長戦略を大きく①ロールアップ型、②バリューチェーン拡張型、③探索型の3タイプに整理します。

① ロールアップ型:規模とシェアを積み上げる成長

ロールアップ型は、同業または近接領域の企業を統合し、売上規模や市場シェアを積み上げていく成長モデルです。目的は明確で、規模の経済の獲得、価格交渉力の強化、固定費の効率化など、既存事業の競争優位を強化することにあります。

このタイプでは、PMIの標準化や統合プロセスの再現性が重要となります。評価軸も比較的明確で、売上増加率、EBITDA改善、コストシナジーの実現度合いなど、財務指標中心の管理が可能です。したがって、既存事業を主軸とする中計においては、最も説明しやすい成長戦略といえます。

一方で、単なる規模拡大に終始すると、事業構造そのものの転換にはつながらない点には留意が必要です。

② バリューチェーン拡張型:競争力を構造的に強化する成長

バリューチェーン拡張型は、自社の提供価値を前後工程に拡張し、競争優位を構造的に強化する戦略です。例えば、製造業が販売機能を内製化する、IT企業が教育・人材育成機能を取り込む、といったケースが該当します。

このタイプの特徴は、「売上の足し算」ではなく、「提供価値の厚み」を増す点にあります。クロスセルや顧客単価向上、スイッチングコストの上昇など、長期的な競争力強化が主目的となるため、短期的な利益貢献だけで評価すると戦略の本質を見誤る可能性があります。

評価軸としては、顧客維持率、LTV、提供サービスの統合度合い、顧客基盤の共有状況などが重要になります。PMIも、完全統合か独立維持かといった判断を戦略意図に基づいて設計する必要があります。

③ 探索型:新たな成長軸を創出する成長

探索型は、既存事業とは異なる領域に踏み出し、新たな成長オプションを獲得する戦略です。新規事業投資やスタートアップへの出資、技術獲得型M&Aなどが該当します。

このタイプは、不確実性が高い一方で、将来的な事業ポートフォリオ転換の起点となる可能性を持ちます。重要なのは、既存事業と同じ評価軸で測らないことです。短期的な収益性よりも、学習速度、技術獲得、事業仮説の検証進度など、オプション価値をどう評価するかが鍵となります。

また、PMIも“統合”を前提とせず、一定期間の独立運営や実験的運用を許容する設計が求められます。探索型を既存事業と同じ管理フレームで縛ると、芽が出る前に失敗と判断してしまうリスクがあります。

このように、成長戦略は大きく3つの型に整理できます。それぞれ目的、評価軸、PMI方針が異なるにもかかわらず、これらを混在させたまま「M&Aを推進する」と記載すると、戦略の軸はぼやけます。

重要なのは、自社の「目指す姿」に対して、どの型を主戦場とするのかを明確にすることです。規模拡大型なのか、競争力深化型なのか、それとも新軸創出型なのか。この整理がなされて初めて、成長戦略は実行可能な設計図へと近づきます。

M&Aが増えている今こそ「中計×M&Aの整合」が重要

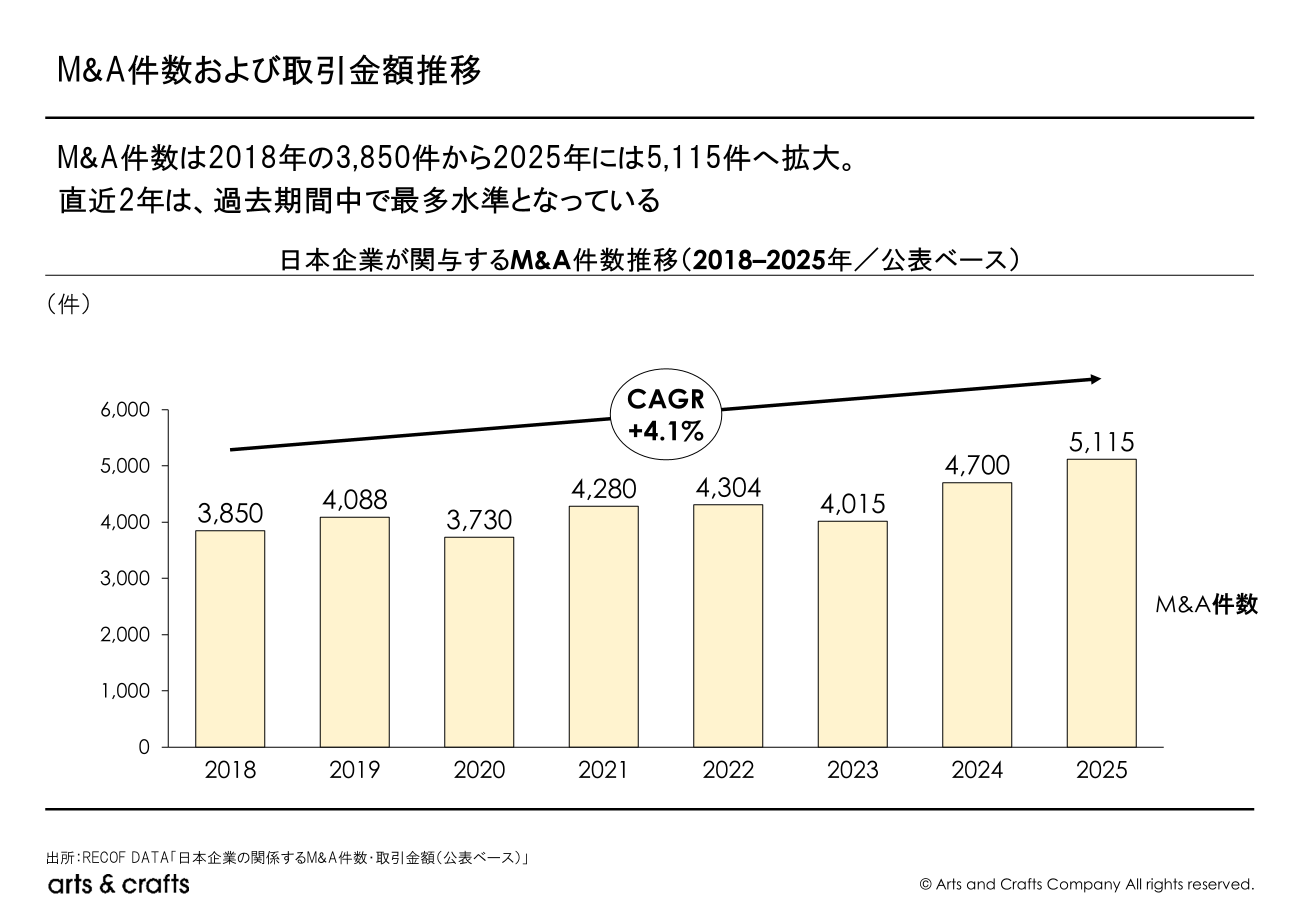

近年、日本企業が関与するM&A件数は高水準で推移しています。公表ベースの件数は過去最高を更新する年もあり、M&Aは一部の大企業だけの選択肢ではなく、成長戦略の一般的な手段となったと言えます。

実際、多くの企業が中計の中で「成長投資枠」や「M&A活用方針」を明示するようになっています。

しかし、M&Aが一般化したからこそ問われるのが、「中計との整合性」です。

中計において「M&Aを積極活用する」と記載すること自体は珍しくありません。だが、それがどの成長の型に属するのか、どの事業構造を実現するためのものなのか、どの評価軸で判断するのかまで整理されていない場合、

M&Aは戦略ではなく“選択肢の一つ”にとどまってしまいます。

例えば、既存事業の規模拡大を目指すロールアップ型であれば、統合のスピードやコストシナジーの実現が重要な評価軸になります。一方、バリューチェーン拡張型であれば、顧客基盤の共有やクロスセル効果が鍵となります。探索型であれば、短期的な利益ではなく、技術獲得や事業仮説の検証が評価基準になります。

これらの違いを明確にしないまま、「M&Aによる成長」とだけ記載すると、次のような問題が生じやすいです。

第一に、案件ごとに評価基準が揺れる。

ある案件では短期的な利益を重視し、別の案件では長期的な戦略性を理由に判断するなど、一貫性を欠いた意思決定が行われます。

第二に、PMI方針が後付けになる。

完全統合すべきか、独立性を維持すべきかといった統合方針が、戦略意図ではなく個別事情に左右されやすくなります。

第三に、社内外への説明が弱くなる。

投資家や従業員に対して、「なぜこの案件なのか」「中計のどの部分を実現するのか」を明確に語れなければ、M&Aは単発のイベントとして受け止められてしまいます。

M&Aは強力な成長手段であるがゆえに、戦略との整合が取れていない場合のリスクも大きいです。だからこそ、中計の段階で「どの成長の型を志向するのか」「M&Aはその中でどの役割を担うのか」「どの基準で投資判断を行うのか」を明文化しておくことが重要です。

M&Aを“やるかどうか”ではなく、“どう位置づけるか”。

この視点が欠けると、中計とM&Aは別々に走り出してしまいます。逆に、両者が一本のストーリーで結ばれていれば、M&Aは単なる規模拡大策ではなく、「目指す姿」を実現するための戦略的レバーとして機能します。

「目指す姿」から逆算する:中計の成長戦略の設計プロセス

ここまで見てきた通り、成長戦略が曖昧になる最大の要因は、「目指す姿」から逆算する設計になっていない点にあります。では、実務においてどのように整理すればよいのか。

本章では、中計の成長戦略を具体化するための実践的なプロセスを提示します。

Step1|「目指す姿」を一文で定義する

最初に行うべきは、数年後の自社の姿を一文で言語化することです。

ここで重要なのは、単なる規模や財務目標ではなく、「事業構造」と「競争ポジション」を含めることです。

例:

- 「◯◯領域で国内トップ3のシェアを持ち、安定収益を生むプラットフォーム型事業へ転換する」

- 「既存製品販売から、サービスを含むトータルソリューション提供企業へ進化する」

この一文が曖昧なままでは、その後の戦略設計も曖昧になります。逆に、目指す姿が明確であれば、必要な施策の方向性は自然と絞られます。

Step2|成長の型を選択する(主戦場の明確化)

次に、その目指す姿を実現するために、どの成長の型を主軸とするのかを決めます。

- 規模拡大が中心なら「ロールアップ型」

- 競争力強化が中心なら「バリューチェーン拡張型」

- 新たな柱創出が中心なら「探索型」

ここでのポイントは、「全部やる」としないことです。もちろん複数の型を組み合わせることはありますが、主戦場を定めなければ、投資優先順位が定まりません。

Step3|手段を位置づける(M&Aは目的ではない)

成長の型が決まれば、ようやく手段を整理します。

例えば、ロールアップ型であれば、M&Aは有効な選択肢になります。一方、バリューチェーン拡張型では、M&Aだけでなく、内製化やアライアンスも含めて検討すべきです。探索型では、少額出資やJV設立など、柔軟な形態が適している場合も多くあります。

ここで重要なのは、M&Aを“前提”にしないことです。M&Aはあくまで手段であり、成長の型に照らして合理的かどうかで判断すべきです。

Step4|評価軸を定義する

戦略が具体化するかどうかは、評価軸を定義できるかにかかっています。

- ロールアップ型:EBITDA増加、統合効果、コスト削減率

- バリューチェーン拡張型:顧客単価、LTV、クロスセル率

- 探索型:技術獲得、事業仮説検証速度、パイロット成果

評価軸が定まっていれば、案件ごとの判断がブレにくくなります。また、投資家や社内に対する説明も一貫性を持ちます。

Step5|PMI方針と優先順位に落とし込む

最後に、戦略を実行計画に落とします。

統合の深さ(完全統合か独立維持か)、投資タイミング、資金配分、実行責任者などを具体化することで、

中計は“実行可能な計画”になります。

特にPMI方針は、成長の型と整合していなければいけません。ロールアップ型であれば迅速な統合が求められますが、探索型では一定の独立性を保つ方が適切な場合もあります。

このように、「目指す姿」→「成長の型」→「手段」→「評価軸」→「実行設計」という順序で整理することで、中計の成長戦略は初めて一貫性を持ちます。

成長戦略はアイデアの集合ではありません。

それは、未来の事業構造を実現するための、論理的な資源配分設計です。

逆算のプロセスを経てこそ、中計は“掲げる計画”から“実行する戦略”へと変わるのです。

M&Aタイプ別に見る「良い整理」と「曖昧な整理」

ここまで、成長戦略を3つの型に分類し、「目指す姿」から逆算する設計プロセスを整理してきました。

本章では、それをより具体的に理解するために、M&Aを例に「良い整理」と「曖昧な整理」の違いを示します。

ロールアップ型:規模拡大の“型”があるか

良い整理の例

- 目指す姿:国内◯◯市場でトップシェアを確立

- 成長の型:ロールアップ型(同業買収の積み上げ)

- M&Aの役割:市場シェア拡大と固定費効率化

- 評価軸:EBITDA増分、統合後のコスト削減率、PMI完了スピード

- PMI方針:迅速なシステム統合・ブランド統一

この場合、M&Aは明確に“規模拡大”のレバーとして位置づけられています。評価軸も財務指標中心で一貫しており、案件選定基準がブレにくいです。

曖昧な整理の例

- 「M&Aを活用して成長を加速」

- 具体的な市場ポジションや統合方針は未定

この状態では、買収後の統合方針も案件ごとに揺れ、シナジーの実現が属人的になります。

バリューチェーン拡張型:売上の足し算で終わっていないか

良い整理の例

- 目指す姿:製品販売からトータルソリューション企業へ転換

- 成長の型:バリューチェーン拡張型

- M&Aの役割:前後工程の機能獲得(例:設計・保守)

- 評価軸:顧客単価上昇率、クロスセル比率、顧客維持率

- PMI方針:ブランドは維持しつつ、顧客基盤を統合

この場合、買収の狙いは“構造的な競争力強化”にあります。短期的な利益貢献だけでなく、提供価値の厚みをどう増すかが評価軸になります。

曖昧な整理の例

- 「シナジーが期待できる」

- 具体的にどの顧客に、どの機能が加わるのかは不明確

このようなケースでは、統合後にクロスセルが進まず、結果として“売上の足し算”で終わるリスクが高いです。

探索型:既存事業と同じ物差しで測っていないか

良い整理の例

- 目指す姿:3年後に第2の収益柱を確立

- 成長の型:探索型

- M&Aの役割:新技術・新市場の獲得

- 評価軸:PoC進捗、事業仮説検証数、顧客トライアル件数

- PMI方針:一定期間の独立運営を許容

探索型では、短期利益ではなく“学習と検証”が主な成果です。既存事業と同じ収益基準で評価しない設計が不可欠です。

曖昧な整理の例

- 「将来性に期待」

- しかし評価指標は既存事業と同一

この場合、初期段階で成果が見えにくい探索事業は、早期に“失敗”と判断されやすいです。

要点

M&Aがうまく機能するかどうかは、案件そのものよりも、「どの成長の型として位置づけているか」に左右されます。

- ロールアップ型なら、統合スピードと財務シナジーを軸に。

- バリューチェーン拡張型なら、顧客価値向上を軸に。

- 探索型なら、学習とオプション価値を軸に。

成長の型と評価軸が揃っていれば、M&Aは中計のストーリーの中に自然に組み込まれます。逆に、それが曖昧であれば、M&Aは単発のイベントとなり、中計との接続は後付けになります。

つまり、M&Aの巧拙を分けるのは案件の規模ではないです。

「目指す姿」から逆算された設計があるかどうか、その一点に尽きます。

まとめ|中計の成長戦略は「目指す姿」から逆算してこそ機能する

中期経営計画の策定は、いまや多くの企業にとって当たり前の営みとなりました。しかし、計画が存在することと、戦略として機能していることは別問題です。特に「成長戦略」の部分は、数値目標や施策の羅列にとどまりやすく、実行段階でブレが生じやすい領域でもあります。

本稿では、その曖昧さの背景にある構造的な課題を整理し、成長戦略を3つの型(ロールアップ型、バリューチェーン拡張型、探索型)に分類しました。そして、M&Aを例に、成長の型と評価軸、PMI方針を整合させる重要性を示しました。

重要なのは、M&Aを「やるかどうか」ではなく、「どの成長の型として位置づけるのか」を明確にすることです。規模拡大なのか、競争力の深化なのか、新たな成長軸の創出なのか。目指す姿が明確であれば、必要な手段は自ずと絞られ、評価基準も定まり、実行の一貫性が生まれます。

成長戦略とは、未来の事業構造を実現するための資源配分の設計図です。数年後の自社の姿を言語化し、そこから逆算して投資の優先順位と判断基準を定める。そのプロセスを経てこそ、中計は単なる「発表資料」ではなく、組織の意思決定を導く羅針盤として機能します。

中計が一般化した今、差を生むのは“作ること”ではなく、“設計の質”です。

まずは、自社の「目指す姿」を一文で定義することから始めてみてはいかがでしょうか。

その一文が、成長戦略全体を貫く軸になるはずです。

【参考】

- 経済産業省「価値創造経営の促進に向けて」(2024)

- TCG戦略総合研究所「2024年度 長期ビジョン・中期経営計画に関するアンケート」リポート」(2024)

- RECOF「クロスボーダーM&Aマーケット情報」(2018~2025)

川上 颯太

アーツアンドクラフツConsulting & Solution事業部/アナリスト