©️ arts & crafts All rights reserved.

2026年から本格始動!CBAMとは?

<はじめに>

もうすぐ2025年が終わろうとしていますが、今年は地政学リスク・関税といった国際情勢のトピックや、AIの進化と“AIバブル”に伴う半導体不足等が大きな話題となりました。その他にも、大谷翔平・山本由伸両選手がMLBのワールドシリーズ制覇を達成・日本史上初の女性総理の就任など、トピックに事欠かない一年だったと思います。

盛り上がった話題の陰に隠れて、2026年1月から、とある事柄について大きな変化があることはご存じでしょうか。

それはEUのCBAM(炭素国境税調整メカニズム)です。2023年から現時点までは、「導入の移行期間」と位置付けられていますが、2026年から「本格適用」が予定されています。

平たく言えば、EUに対して輸出を行う企業は、2026年から実施しなくてはならないことが増える(可能性がある)ということになります。

外務省の資料によれば、2024年の日本・EU間での貿易額は輸出が約10兆円、輸入が約11.9兆円に上っており、CBAMの動向は多くの日本企業にとっても大いに関係のある事柄といえるでしょう。

一方で、CBAMという制度について調べてみると、非常に複雑なうえに、制度としては部分的に導入済みである一方、重要な論点の一部は未決定・不明確な状態となっております。現状、対象となる企業がどれで、何をする必要があって、2026年から何をしなくてはならないのか、これらの点が非常に理解し辛いものとなっております。

もちろん当事者となり得る企業にお勤めの方・担当者の方は、程度の差はあれども、CBAMとはどのような仕組みで、何をしなくてはならないのか、ということを把握していると思われますが、影響が想定される範囲が広範に及ぶため、当事者になる可能性がある企業はどこなのか、そもそも自分が所属している企業は対象となるのか、そもそもCBAMとは何なのか、把握されていない方がほとんどでしょう。

本記事では、CBAMとはどのような仕組みで、どのような背景・目的で実施され、そして関係する企業・人は何(誰)で、いつから、具体的に何をしなくてはならないのか、という点を整理していきたいと思います。複雑怪奇な仕組みを理解する上での一助となれば幸いです。

<そもそもカーボンプライシングとは>

CBAMについて詳細を説明する前に、カーボンプライシングの仕組みについて簡単に説明する必要があります。カーボンプライシングとは、CO2排出に対してコストを課す制度です。

環境負荷・気候変動の原因とされるCO2の排出量を削減すべく、排出の主体となっている国・企業等に対してコストを支払わせる目的で実施されています。この制度の導入により、国・企業・個人といった、CO2排出の主体に対して省エネ・再生可能エネルギーの導入といったインセンティブを与えることが期待されています。

カーボンプライシングを実施する方法として、具体的に下記2つが挙げられます。

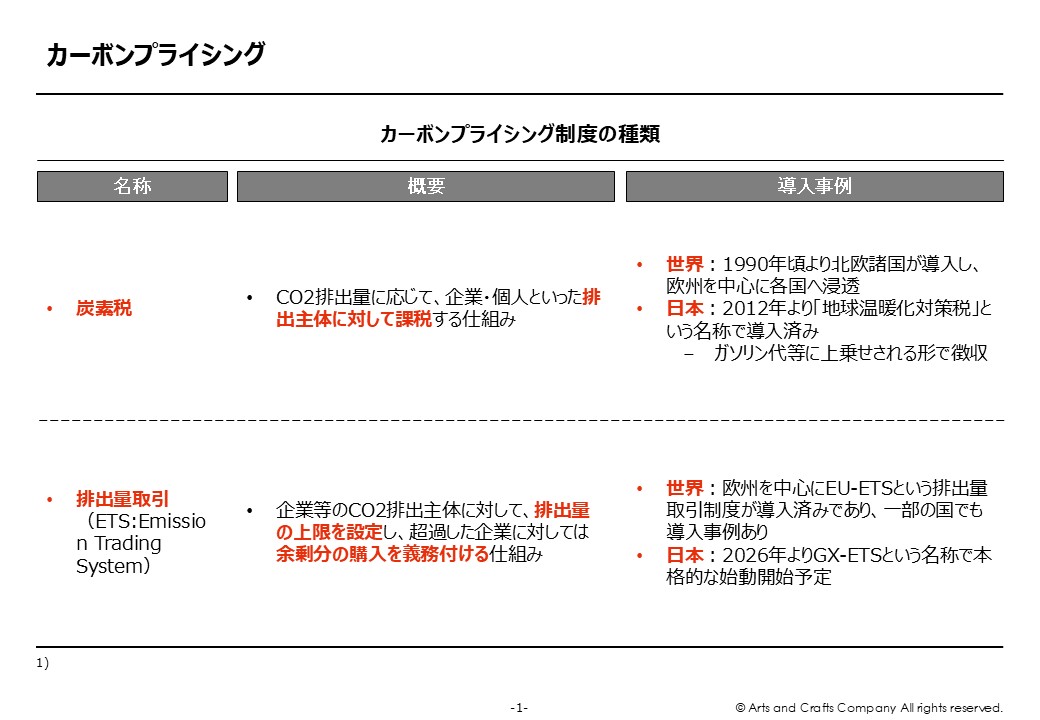

・炭素税

・排出量取引(ETS: Emission Trading System)

炭素税とは、CO2排出量に応じて企業・個人といった主体に対して文字通り「課税」する仕組みです。

排出量取引はETSといい、名前の通り排出量を取引する仕組みです。主に企業等の主体に対して排出量の上限を設定し、それを超過した企業は、上限を上回っていない企業の余剰排出分を購入する必要があります。

炭素税については、北欧諸国が1990年代頃より導入を開始しており、欧州を中心に世界各国・地域に広がりを見せています。

排出量取引については、2005年にEU-ETSと呼ばれる排出量取引制度が開始されて以降、中国・韓国等一部の国で導入が進んでいます。

我が国における導入状況について説明すると、炭素税については2012年より「地球温暖化対策税」という名称で導入されています。大まかにいえばCO2排出量1tあたりに対して289円が課税されており、対象は化石燃料の使用と定められています。皆さんに支払っている自覚がなくとも、炭素税はガソリン代等に上乗せされる形で国民が負担しているのです。

排出量取引については、「GX-ETS」という名称で2026年から本格的な始動が予定されています。2026年から一定の基準(年間のScope1 CO2排出量が10万t以上となる企業)を満たす企業が対象となり、排出量の算定・報告が義務付けられたうえで、定められた上限を超過した企業は不足分を取引で購入する必要があります。逆に余剰分を有する企業にとっては、余剰排出権を販売することで収益を得るチャンスとなることが見込まれています。

<CBAM概要>

CBAMとは“Carbon Border Adjustment Mechanism”の頭文字をとったもので、日本語では「炭素国境税調整メカニズム」と訳されます。

制度の内容としては、EU域外で生産された製品がEU域内に輸入される際に、炭素税の差額分の支払いを課す、という内容です。

例えば、アメリカである製品が生産され、その製品がドイツ(EU域内)に輸入される時には、炭素税が高い国(この場合はドイツ)と低い国(アメリカ)の税額の差を、課税という形で徴収する、という仕組みになっております。

「欧州グリーン・ディール」に基づいて行われる気候変動対策の政策の一部として、EUが実施・導入することが2021年に発表されました。

2023年10月より暫定的に導入されており、現状は導入初期フェーズになります。2023年から2025年12月までが「移行期間」として設定されており(詳細後述)、2026年1月より本格運用が予定されています。

初期段階での対象品目としては、生産にあたってCO2排出量が多いと考えられる素材・原料系(下記)が対象となっております。

・セメント

・肥料

・電気

・鉄鋼

・水素

・アルミニウム

しかし、あくまで初期段階での対象品目が上記6品目であるというだけで、CBAMがまだ初期段階であること、今後適用範囲が拡大される可能性があることが言及されていることを踏まえると、品目が拡大し、対象となる企業数が増加する可能性があると考えられるため、動向には注視が必要です。

また、CBAMについての理解が難しいポイントの一つが、CBAMを課される「対象となる企業」の範囲です。

対象となるのは、「EU域外で生産された製品をEU域内に輸入する企業」です。つまり、上記6品目を生産する企業ではなく、それらの製品を購入・輸入する側の企業が対象として設定されており、具体的には該当品目を取り扱う商社や、原材料として輸入し製品を生産するメーカー等が含まれます。

例を挙げると、ドイツの自動車メーカーが、中国から原料として鉄鋼を仕入れる場合、CBAMを課されるのは鉄鋼を製造した中国の企業ではなく、仕入れた商社・メーカー側となります。一般的な炭素税やETSと異なり、対象品目の製品を製造した企業ではなく、それらを輸入した企業に対して課される、という点に注意が必要です。

<CBAM導入の目的>

CBAM導入の目的として下記3点が挙げられております。

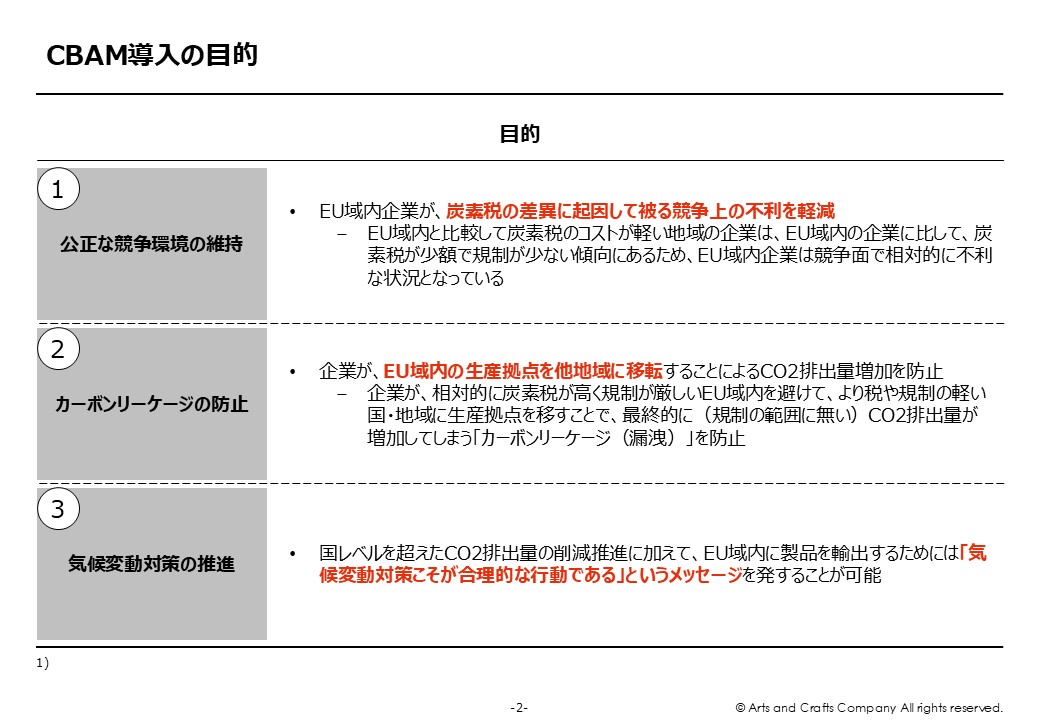

1.公正な競争環境の維持

EU域内に存在する企業は、EU ETSという排出量の取引制度に起因して、他国・地域に存在する企業よりも高い炭素価格が課されている、という前提が存在します。

EU域内に存在する企業は、EU域内ですでに導入済みの炭素税(前述)によって、製品の生産に際して、炭素税分のコストが追加されています。

一方でEU域外(例えばアメリカや、日本・中国等を含めたアジア)に存在する企業は、炭素税が導入されていない(されていてもEU域内よりも軽い税率が設定されている)ため、EU域内の企業に比べてコストが少ない構造になっています。この状況では、“環境に良い”取り組みを実施している欧州企業が競争上の不利を被ることになり、“やったもん負け”の状況となってしまう懸念があります。

C BAMの導入は、EU域内企業が被っているこの競争上の不利益を解決する有効な手段の一つと位置付けられています。EU域内外で異なる炭素税が課されていることに起因するコストの差異を調整する目的で導入が決定されました。

2.カーボンリーケージの防止

次は、カーボンリーケージ(漏洩)について説明します。

カーボンリーケージとは、炭素税が導入されていない(または税率・税額が低い)国・地域や、法的規制・基準が緩い国・地域に生産拠点を移すことにより、地球全土でみた際のCO2排出量が増加してしまう、という課題の事です。

例えば、フランスで製品を生産する企業は、フランス及びEUが定める法律・環境基準を満たす必要がありますし、EUの基準で算出された炭素税を支払う必要があります。

その規制を避けるべく、生産拠点を海外に移す企業が現れることが想定されます。企業が移転した先の国・地域で、多くのCO2を排出する結果になってしまったら、EU域内で設定された規制・法律のルールの主旨に反し、環境への負荷が高い経済活動を生み出す結果となってしまいます。

このような形で、規制の緩い国・地域に生産拠点が移転することをカーボンリーケージといいます。CBAMの導入は、このカーボンリーケージを防止し、環境関連の取組をより有意義なものにする効果が期待されています。

また、副次的な効果として、生産拠点がEU域内から流出するのを防止する効果も期待されています。環境関連の規制等に起因してEU域から企業・生産拠点が流出すれば、それに伴って雇用が減少し産業の空洞化が起きることが懸念されています。EUからすればこれらの問題に対しての解決策となれば一石二鳥、との思惑もあると推測されます。

3.気候変動対策の推進

3つ目の目的は言うまでもなく気候変動対策です。

上記2つの点は経済・ビジネスといった観点での政策でしたが、元来このCBAMは上記した通り、気候変動対策を目的として実施する旨が示されています。

結局のところ、CBAMとは、気候変動対策を実施していない企業に対する規制として導入されています。欧州域内に対して製品を輸出する際に、気候変動対策をしていない・CO2排出量が多い企業は不利益を被ることとなるからです。

CBAMを制度という形で導入することで、今EU域内に輸出している企業だけでなく、今後その可能性がある企業に対しても、「環境対策・CO2排出対策を実施してすべきである」というメッセージを発信する効果も期待されています。

<CBAMの現状・影響>

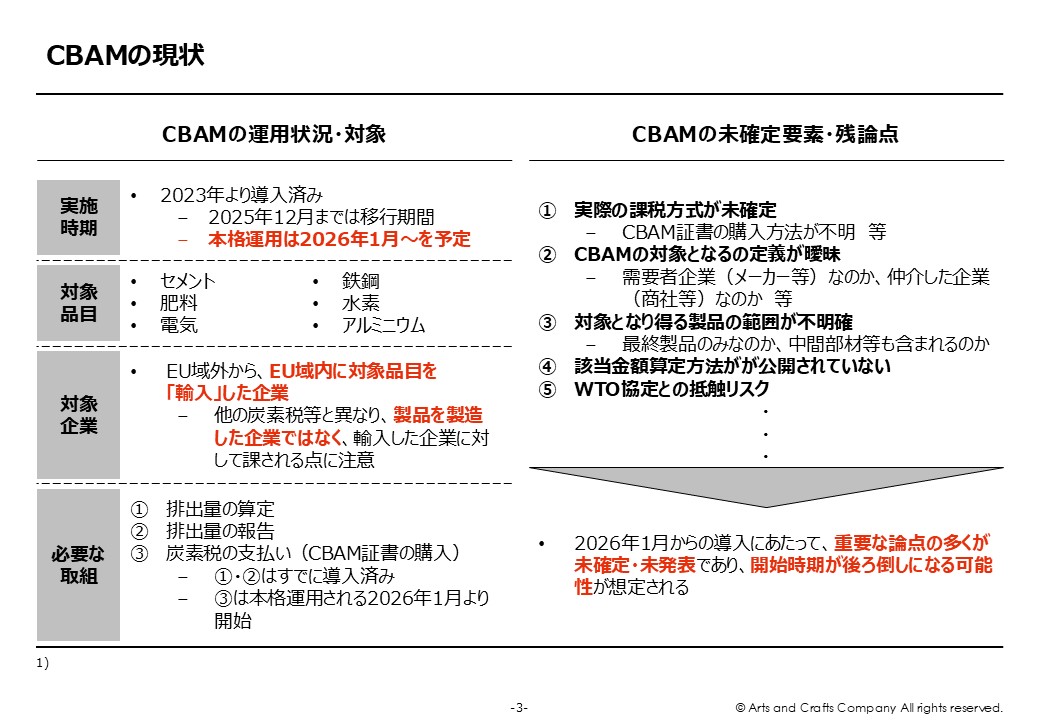

CBAMは2021年に発表され、2023年から導入が始まっています。すでに運用が開始されている制度ですが、2023年の導入開始~2025年12月までは“移行期間”と位置付けられています。

CBAMで対象となる企業・産業が求められているのは排出量を「①算定」し、「②報告」し、その結果に応じた「③炭素税を支払う」、という3つのプロセスです。2023年から続く移行期間では、このうち①と②の2つが求められています。そして現在公開されているスケジュールでは、2026年よりこの③が求められる予定となっております。

一方で、本格導入まで1か月を切った今の段階で未確定な要素も多く、2026年1月から本当に実施可能なのか、という点についての疑念も挙がっております。いくつか例を挙げると、下記のような点が問題として指摘されています。

・実際の課税方式が不明瞭

⁻2026年の本格導入以降、CBAMを課される企業は「CBAM証書」を購入する必要があるが、それがどのように購入出来て、金額はいくらなのか、価格は変動するのか、誰が取引管理を実施するのか、という点が確定していない

・CBAMの対象となる主体(≒輸入企業)の詳細な定義が曖昧

⁻輸入者(原文では“Importer”のみ)がCBAMを課される対象であるものの、需要者と実務上の輸入者が異なるケースが存在しており、どの企業がどの程度の割合で負担するのかが決まっていない。例えば、自動車メーカーが、鉄鋼商社経由で鉄鋼を輸入した場合、輸入者にあたるのはメーカーなのか商社なのか、双方が負担するのか、その場合はどちらがどの程度の割合でCBAMを負担するのかが定まっていない。

・対象となり得る製品の範囲が曖昧

⁻対象6品目に関して、最終製品のみが対象となるのか、部品・中間財といったものが対象に含まれるのか明確に定められていない。

・CBAM該当金額の詳細な算定方法が明確化されていない

⁻現状、「簡易係数」(“default value”)と呼ばれる数値を用いて簡易的な算定が可能だが、2026年以降の詳細な算定範囲が決定されていない。排出量のうち直接排出(Scope1)のみなのか、間接・原料排出(Scope2/3)を含むのか、という点についても討議中であり、実際の運用開始に際してハードルとなっている。

・WTOが定義する「不公正貿易」に抵触する可能性がある

⁻CBAMについてEU側は「WTOの方針と整合する形で推進する」旨を示して入るものの、WTO協定に反しているという指摘が存在

その他にも、「すでに炭素税が課されている国とCBAMをどう相殺するのか」「対象品目がいつ、どこまで拡大するのか」「第三者検証を求める方針が示されているものの、実際にどのような検証機関を用いてどのように検証をするのか」といった点が示されておらず、上記の全てが1月までに公開されなければ、制度の本格運用開始が後ろ倒しになる可能性も想定されます。

<実施しなければならないこと>

これらの不確定要素を含むCBAMですが、政策主体となるEUは環境関連の政策の実行について実績を多く有しており、実際CBAMもすでに(移行期間ではあるものの)導入済みの仕組みであることから、CBAMの本格運用自体は不可避であると考えられます。スケジュールが後ろ倒しになる可能性はあれども、EUに対して輸出をする製品に関与する企業にとって、無関係ではいられない政策となっております。

この状況下で、日本企業がしなくてはならないことはどのようなことでしょう。

まず、どの企業もCBAMの動向を注視しておく必要があります。2026年から本格運用とされており、特に年明け以降で何らかの発表が行われる可能性があります。

また、製品をEUに対して輸出している企業(メーカー・商社等)の企業については、EU域内に販売した製品の品目・数量・価格といったデータを保存・整理しておくことが求められます。現状、いつから制度が開始されるのかは不明確ですが、いつ制度が開始されても対応できるように備えておく必要があります。どのような基準で、どの品目について算定・報告が必要で、想定されるコストはいくらなのか、見積もりを作成しておくことが望ましいでしょう。

忘れてはならないのが、対象となる企業と取引がある企業です。直接的にEUに対して製品を輸出している企業でなくとも、製品の品目・数量やその製品を製造するために投下したエネルギー量や輸送・使用等に伴うCO2排出量等、様々なデータが必要になる可能性があります。CBAM対象企業が算定・報告を実施するにあたって、それらのデータが必要になる可能性が想定されるためです。

また、EUの声明は、対象となる品目・サプライチェーンの範囲が今後拡大することを示唆しています。現状は対象企業に含まれずとも、今後EUの政策決定次第で、いきなりCBAM対象企業となる可能性すらあるのです。

現状、未確定要素が多い分、どの企業が対象になるのか、どのくらいの影響があるのかという部分の見通しが立てづらい状況のため、いつ、どの企業が対象になっても対応できるよう、常にCBAMの動向を注視することが最も重要といえるでしょう。

<おわりに>

CBAMは複雑な制度であり、本格導入まで1か月を切った今の時点で未確定要素が多いことから、そもそもいつから実施されるのか、誰がどの程度影響を受けるのか、という点が非常にあいまいな制度となっております。

本記事がCBAMという制度の理解の一助になれば幸いです。

【参考】

EU(2025) Carbon Border Adjustment Mechanism

脱炭素ポータル(2023) 【有識者に聞く】炭素国境調整措置(CBAM)から読み解くカーボンプライシング

JETRO(2025) CBAM、2026年1月からの本格適用に向け注視される実施規則

JETRO(2024) EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

環境省(2012) 総合環境政策 地球温暖化対策のための税の導入

DNV(2025) EU、炭素国境調整メカニズム (CBAM) を強化 — 新たな法整備について

東京共同会計事務所(2025)EUの炭素国境調整措置(CBAM)への日本企業の対応に浮いて(CBAMに係るWTOでの動きとCBAM簡素化案に係る動き)

自然電力グループ(2024) EU-ETS(EU排出権取引制度)とは?仕組みや影響までわかりやすく解説

GX-League(2025) 排出量取引制度(GX-ETS)

高田 匠唯

アーツアンドクラフツConsulting & Solution事業部/アナリスト