©️ arts & crafts All rights reserved.

金融とテクノロジーの変遷~金融テクノロジーの歴史的整理

はじめに

スマートフォン一つで買い物や送金ができる、アプリを通じて資産運用が可能になる。こうした変化は私たちの日常に浸透し、いまや当たり前のものとなりました。

しかしその裏側には、制度、技術、そして社会の変化による連鎖的な進化があります。かつては銀行に行くことでしか得られなかったサービスが、今ではデジタルを通じて即時かつ広範囲に広がっています。

本記事では、金融とテクノロジーの変遷を時代ごとに整理していきます。

第1章|紙と人の時代の金融(〜1950年代)

20世紀前半の銀行業務は、人の手と目に頼る部分が大半を占めていました。顧客からの振込依頼は、手書き伝票の確認から始まり、担当者が転記、別の担当者が確認し、さらに帳簿に反映と、1つの処理に複数の人が関与する仕組みでした。

このため、銀行の支店には1拠点に多くの行員が常駐し、日々膨大な手作業をこなしていました。金融サービスの提供は「顔が見える関係性」に強く依存しており、個人のつながりが資金の融通や取引の前提条件となっていました。

このようなアナログな構造は、地域経済の中では一定の役割を果たしていましたが、処理ミスや帳票の紛失、拡張性の低さといった問題も抱えていました。これらの課題が、金融の近代化を後押しする契機となっていきます。

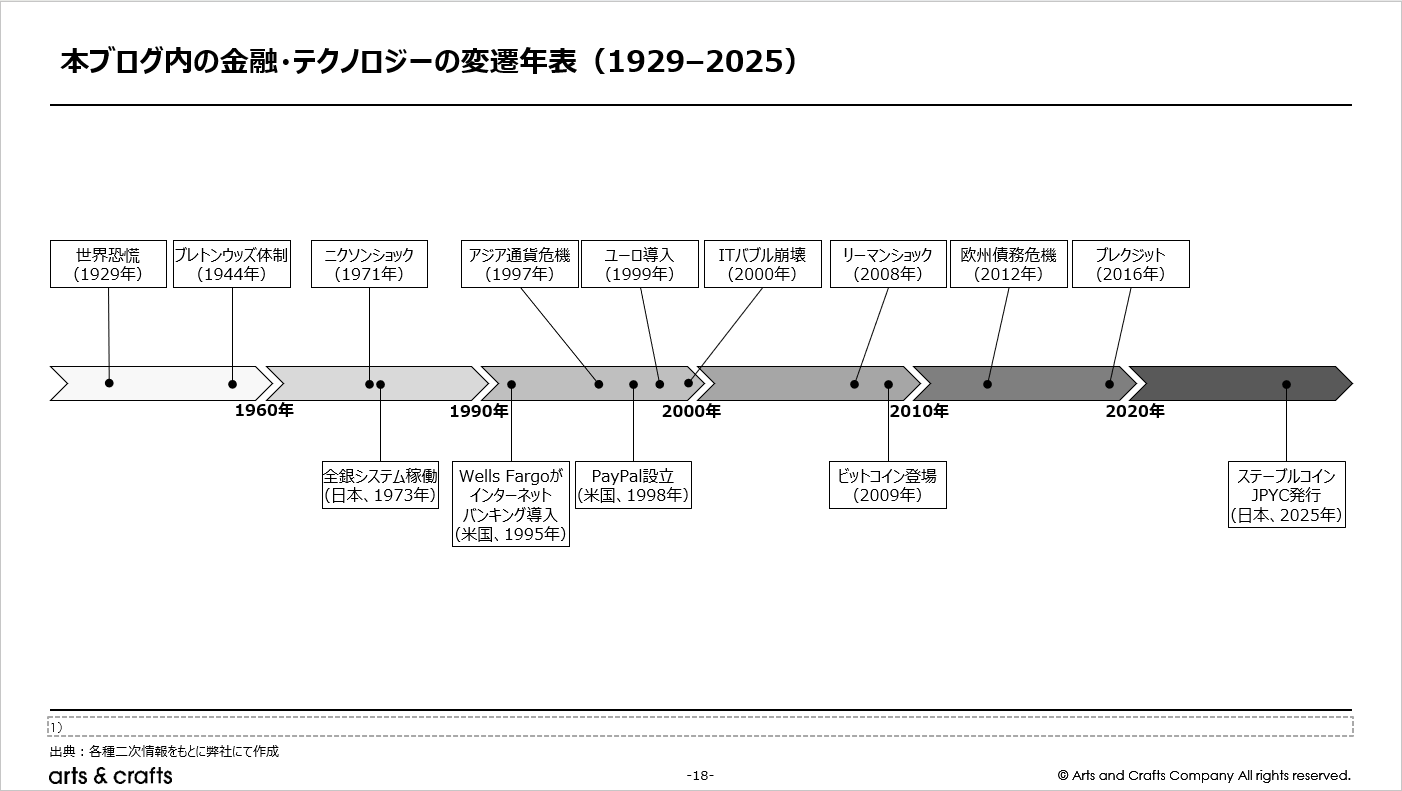

この時代には、経済制度や国際通貨体制に関する重大な出来事も並行して起きていました。たとえば、1929年に起きた世界大恐慌では株式市場の暴落をきっかけに、銀行の取り付け騒ぎや信用不安が連鎖的に発生し、グローバルな金融危機へと発展しました。この教訓を受けて、1933年に米国ではグラス=スティーガル法が制定され、商業銀行と投資銀行の業務を分離する制度が整備されました。

また、戦後の日本では1946年に預金封鎖と新円切り替えが実施され、通貨の信頼性を再構築するための大規模な金融再編が行われました。

さらに1944年には、ブレトンウッズ協定(体制)により米ドルを基軸通貨とする国際通貨制度が形成され、戦後の復興と経済安定の基盤として重要な役割を果たしました。これらの制度的枠組みと経済的ショックは、金融に対する信頼やインフラの在り方に大きな影響を与えることとなったのです。

第2章|制度とITによる金融インフラの近代化(1960〜1980年代)

前章で見たように、紙と人の手に依存した初期の金融サービスは、制度の再構築と社会的信頼の再確立を経て、大きな変化の入り口に立っていました。その変革を具体的に形作っていったのが、1960〜1980年代にかけての制度整備とITの本格導入です。

1970年代は、制度面と技術面の双方から金融の土台が固められた時代です。最も大きな制度的変化は、1971年8月15日のニクソン・ショックにより、米国が金とドルの交換停止を発表したことに端を発します。これにより戦後のブレトンウッズ体制は崩壊し、各国は金との交換を前提としない管理通貨制度へと移行しました。

この変化によって、通貨の信用は「金の裏付け」ではなく、「国家の財政運営と政策能力」に基づくものとなり、通貨・金融制度の構造そのものが再定義されました。1971年末のスミソニアン協定では為替相場の修正が行われ、変動相場制への移行が本格化していきます。

1960年代には汎用コンピュータが導入され、金融機関でも本格的な業務の電子化が開始され、1973年には日本で第1次全銀システムが稼働し、銀行間の資金移動が電子的に処理されるようになりました。これにより、従来は数日を要していた送金が即日完了できる体制が整い、金融インフラの信頼性と迅速性が飛躍的に向上しました。

こうしたITインフラの導入は、銀行業務のオペレーションだけでなく、国民全体の金融リテラシーにも影響を与えました。サービスの可視化と制度化が進み、制度とテクノロジーの相乗効果によって、現代の金融インフラの原型が形作られていきました。

第3章|ネットと携帯で広がる非対面取引(1990〜2000年代)

前章では、制度とITによって金融の基盤が整えられた様子を見てきました。本章では、それらの基盤の上にインターネットや携帯電話がどのように活用され、金融サービスの非対面化を実現したのかを見ていきます。

1990年代から2000年代初頭にかけて、インターネットと携帯電話の普及が、金融サービスの非対面化を加速させました。企業と顧客が物理的に接触することなく、取引を完了できるようになるこの流れは、業界の構造を一変させました。

米国では1995年にWells Fargoがオンラインバンキングを導入。日本では2000年にジャパンネット銀行(現PayPay銀行)が登場し、完全非対面で口座開設や取引が可能になりました。並行して、携帯電話によるモバイルバンキングも登場し、外出先でも金融サービスを利用できる環境が整いました。

さらに、1998年に設立されたPayPalは、インターネット上での安全かつ簡便な決済手段として広がりを見せ、ECの拡大とともに個人間送金・オンライン決済のスタンダードを築いていきました。こうした「決済の非対面化」も金融体験の革新に大きく寄与しました。

証券業界では、ネット証券の台頭により個人投資家の参入が進み、取引コストや情報の非対称性が低減。フィンテック的な視点から見ると、この時期が「UX改善のはじまり」とも言えるでしょう。

このような非対面化とデジタルシフトが進む一方で、世界の経済情勢も大きな変化を見せました。1997年にはアジア通貨危機が発生し、タイを起点に韓国・インドネシアなどの通貨が急落。国際金融市場のボラティリティは拡大し、IMFによる緊急融資や構造改革が相次いで実施されました。さらに1999年には欧州単一通貨ユーロが導入され、欧州全体で金融制度の統合が進展。2000年には米国を中心としたITバブルが崩壊し、過熱するテック投資のリスクが露呈しました。

これらの出来事は、グローバル金融の安定性や制度設計、リスク管理への意識を高める契機となり、テクノロジーと制度の両輪で動く金融環境の重要性を浮き彫りにしました。

第4章|スマホとアプリで身近になる金融(2010年代)

前章では、インターネットと携帯電話の普及によって、金融サービスの非対面化が加速した様子を見てきました。本章では、それをさらに進化させたスマートフォンとアプリの登場が、どのように金融を「使いやすい」存在へと変えていったのかを考察します。

2010年代に入ると、スマートフォンの急速な普及によって私たちの生活スタイルが大きく変化しました。いつでもどこでもインターネットに接続できる環境が整ったことで、情報収集、買い物、コミュニケーション、そして金融の利用までもがスマホ中心の「常時接続」型に移行していきます。この変化により、金融サービスの提供側も、物理的な拠点に依存しない利便性の高い設計を求められるようになりました。

こうした生活起点の変化を捉えて台頭したのが、フィンテック(FinTech)分野の新興企業群です。彼らは、金融サービスの“入口”を従来の店舗や窓口から、スマートフォンを通じた簡素かつ直感的なUIに置き換えていきました。

日本ではPayPayなどのQRコード決済サービスが街中に浸透し、現金を使わずに買い物ができるシーンが急増しました。また、資産運用のアドバイスを行うロボアドバイザーは、資産運用の知識がない人でも簡単に投資を始められる設計となっており、従来の金融サービスでは取りこぼしていた層にリーチすることに成功しています。家計簿アプリやポイント連携アプリなど、金融を「生活の一部」として溶け込ませる試みもこの時期に広がりました。

同時に、インフラレベルでも変化が起きていました。2009年には日本でも株券の完全電子化が完了し、証券の保有や移転はデジタルベースに移行しました。加えて、銀行店舗やATMの縮小が本格化し、メガバンクは都市部を中心に支店の統廃合を進めました。「金融=場所」という認識は次第に後退し、「金融=サービスやプロセス」としての位置づけが強まっていきます。

また、この時期は経済環境にも大きな不安定要素が重なった時期でもあります。リーマンショック(2008年)、欧州債務危機(2012年)、チャイナショック(2015年)、ブレグジット(2016年)などの市場変動が相次ぎ、世界中の金融機関や企業がコスト削減と柔軟な経営管理を迫られる状況となっていました。こうした背景も、柔軟性と効率性を兼ね備えたデジタル金融モデルの加速を後押ししたと考えられます。

2019年にはFacebook(現Meta)が「Libra(後のDiem)」構想を発表し、グローバルテック企業が通貨の役割を担おうとする姿勢を鮮明にしました。これは各国政府にとって、デジタル通貨や金融統制のあり方を再考する契機となり、のちのCBDC(中央銀行デジタル通貨)の構想にも影響を与えたと見られています。

こうして2010年代の金融は、「UXが中心」というよりも、テクノロジーや制度と並行してUXという要素が自然に組み込まれていく時代だったといえるでしょう。使いやすさが前面に出ることで、金融サービスの裾野が広がり、より多くの人が日常的に金融に触れる環境が整っていきました。

第5章|仮想通貨と分散型金融の登場(2010年代後半〜)

前章では、スマートフォンとアプリによってUXが改善され、金融がより身近で使いやすい存在になった過程を見てきました。本章では、それとは異なるベクトルから登場した仮想通貨が、中央集権的な枠組みとは異なる金融の形を提示したことについて探ります。

2010年代後半に入ると、従来の中央集権的な金融モデルとは異なる、新たな価値移転の仕組みが台頭してきました。その代表例が仮想通貨(暗号資産)です。

2009年に登場したビットコインは、中央機関を介さずにデジタル上で価値を送受信できる、新しい仕組みとして注目を集めました。その根幹には、取引履歴を暗号的に検証し、世界中のネットワーク上で分散管理する「ブロックチェーン」と呼ばれる台帳技術があります。

この技術により、従来のように銀行や政府といった第三者を通さずに、誰もが透明かつ信頼性のある取引を行えるという可能性が広がりました。とくに資本規制の強い国や金融インフラが十分でない地域において、金融サービスへの新たなアクセス手段として期待されるようになります。

従来の金融システムが「制度や組織が信用を提供する」モデルだったのに対し、ビットコインは「ネットワークの合意と技術的検証によって信用を担保する」という異なる枠組みを提示した点で、金融の仕組みに対する一つの問題提起となりました。

2017年には仮想通貨のバブル的な価格高騰が世界的に話題となり、数多くの個人投資家が市場に参入。日本でも金融庁による登録制の導入や、仮想通貨交換業者の監督強化が進められました。仮想通貨を基盤とした金融サービスの発展は、単なる資産クラスの追加にとどまらず、DeFi(分散型金融)、NFT、ステーブルコインといった新たな金融機能の登場にもつながりました。

とくにステーブルコインは、米ドルなどの法定通貨と価値を連動させる設計によって、価格の安定性とブロックチェーンの利便性を両立し得る存在として注目されています。特に国際送金や分散型金融(DeFi)領域では、低コストかつ迅速な送金手段、または安定資産として一部の実用が進んでいます。

日本でも、こうしたステーブルコインを巡る制度整備が進み、発行主体や利用ルールが段階的に明確化されていきました。ステーブルコインは、仮想通貨と法定通貨のあいだをつなぐ存在として、次章で扱うCBDCや民間デジタルマネーとともに、「お金のデジタル化」を支える重要なピースになりつつあります。

一方、仮想通貨市場は多くの課題にも直面しました。2010年代半ば以降、複数の大規模なハッキング事件が発生し、数百億円相当の暗号資産が流出するなど、システムの脆弱性や利用者保護の不備が顕在化しました。また、透明性やガバナンスを欠いた事業体の経営破綻が相次ぎ、利用者資産の保全体制や監督体制の重要性が改めて問われることとなりました。

また、仮想通貨の基盤技術であるブロックチェーンは、信頼性や改ざん耐性の高さから、中央銀行デジタル通貨(CBDC)の技術基盤としても検討されるようになります。金融の本流に対して代替・補完的な選択肢を提示したことは、この時代の大きな意義のひとつです。

このように、仮想通貨とその周辺技術は、必ずしも従来の仕組みに対する「反発」や「不信」だけで広がったわけではなく、より柔軟でアクセス可能な金融サービスの選択肢を求める中で、テクノロジーがもたらした“実験場”のような役割を果たしたと言えるでしょう。

第6章|CBDCとデジタルマネー、AIがつくる次の金融像(2020年代〜)

第5章では、仮想通貨と分散型モデルが、既存の中央集権的な金融の枠組みに対して新たな選択肢を提示し、金融の信頼の構造を問い直す動きが起こっていることを見てきました。こうした非中央型の潮流を受けて、2020年代には国家や中央銀行による制度的な再構築の試みが本格化します。その一方で、テクノロジー企業やスタートアップを中心に、AIを活用した信用判断や業務の最適化も進展し、「信頼」を構成する主体と手法はさらに多様化し始めています。

この時代に注目されているのが、中央銀行デジタル通貨(CBDC)と、AI(人工知能)技術の金融分野への本格的な導入です。CBDCとは、各国の中央銀行が発行を検討するデジタル形式の通貨であり、紙幣・硬貨に代わる法定通貨の新たな形と位置づけられます。日本でも日銀が2023年に「デジタル円」の実証実験を開始し、中国のデジタル人民元、EUのデジタルユーロなど、各国が本格的な検討に入っています。

CBDCは、既存の管理通貨制度を土台としながらも、ブロックチェーンをはじめとした新技術を取り入れることで、効率性やセキュリティ、利便性の面での革新を目指しています。これにより、マネーロンダリング対策や給付金の迅速な配布、現金流通コストの削減など、公共政策上の利点が期待されています。

一方で、国家が発行を検討するCBDCとは別に、民間によるデジタルマネーの取り組みも進んでいます。日本では、2022年に改正資金決済法が成立し、2023年6月に施行されたことで、法定通貨と価値を連動させたステーブルコインが「電子決済手段」として定義され、その発行主体や仲介事業者に関する法的枠組みが整備されました。

この制度のもと、2025年8月にはJPYC株式会社が資金移動業者として登録され、同年10月27日、日本円と1:1で交換可能な円建てステーブルコイン「JPYC」の発行および償還が開始されました。JPYCは、利用者から預かった日本円に対し、預貯金および日本国債を裏付け資産として保有する仕組みを採用しています。

こうした民間発行の円建てステーブルコインは、仮想通貨のように価格変動リスクを前提とするものではなく、かといってCBDCのように国家が直接発行・管理する通貨でもありません。既存の金融制度の枠内で、ブロックチェーン技術を用いた決済・移転の仕組みをどこまで実務に適用できるかを検証する、制度上の中間的な位置づけといえます。

CBDCが主に公共的な決済インフラやマクロな制度設計の文脈で議論される一方で、JPYCのような民間ステーブルコインは、銀行振込や既存決済システムと並存する形で、特定の用途や環境におけるデジタルマネーの実装可能性を示す事例として位置づけられます。この両者の関係性は、今後の日本におけるデジタル通貨・決済インフラを考える上で、制度と実装の境界を理解する材料の一つとなるでしょう。

一方、AIの導入も進行しており、信用スコアリング、与信判断、リスク管理などの分野で人の判断を補完するようになっています。特に生成AIの活用により、カスタマーサポートの自動化、コンプライアンス違反の予兆検知、市場動向の分析レポート作成、さらにはトランザクションの異常検知など、金融業務のさまざまな場面で効率化と精度向上が進んでいます。

ただし、アルゴリズムによる審査や意思決定には偏りや透明性の問題が残されており、制度設計と倫理的な検討が同時並行で求められています。AIが提示する判断が妥当であるか、説明可能性をどのように確保するかといった課題は、今後の金融制度設計において重要な論点となるでしょう。

このように、国家による制度的通貨(CBDC)、民間によるデジタルマネー(ステーブルコインや決済サービス)、そして分散型ネットワークによる代替的な手段(仮想通貨・DeFi)が、金融の信頼の基盤を多面的に構成する時代に入りつつあります。信用の担い手は一元的な存在から多極化し、それぞれが共存・競合する構造の中で、新たな均衡が模索されている段階だといえるでしょう。

おわりに

本ブログでは、金融とテクノロジーの変遷を時代ごとに振り返ってきました。

紙と人の手による運用から始まった金融業務は、制度改革とコンピュータ導入によって効率化され、インターネットやモバイル技術の普及によって非対面型のサービスへと進化しました。スマートフォンやアプリはUX(ユーザー体験)を飛躍的に向上させ、仮想通貨やブロックチェーンは中央管理に依存しない新たなモデルを提示。そして現在、CBDC(中央銀行デジタル通貨)や生成AIといった革新技術が、制度そのものの設計や金融の定義にまで影響を与え始めています。

こうした変化は、単なる技術革新ではなく、取引の形態や資本の流れ、企業のビジネスモデル、さらには雇用構造にまで影響を及ぼす、社会構造そのものの再設計といえるでしょう。

特に重要なのは、こうした制度・サービス・インフラの進化が一部の業界や組織内にとどまらず、経済活動全体の信頼基盤や流通構造を根本から揺さぶっているという点です。企業経営、地域経済、社会政策といった広範な分野で、金融の枠を超えて実装されるようになってきました。

今後、制度・サービス・インフラは個別に進化するのではなく、相互に影響を与えながら重層的に変化し続けると考えられます。その進化を的確に捉え、適応し、必要に応じて設計に関与していくことが、金融のみならず、さまざまな分野において持続的な成長と安定を実現する鍵となるのではないでしょうか。

【参考】

ファイナンシャルフィールド_2024年の「新札発行」で歴史は繰り返す? 1946年に起こった日本での「預金封鎖」を解説

全国銀行資金決済ネットワーク_次期全銀システム基本方針策定の背景・経緯

Wells Fargo_First in online banking

三井住友DSアセットマネジメント_2015年を振り返るキーワード 「チャイナ・ショック」(グローバル)【キーワード】

ダイアモンド・オンライン_NFTとは?仕組みや始め方、購入方法・稼ぎ方をわかりやすく解説!

日経新聞_円連動のステーブルコイン「JPYC」を買ってみた カード支払いにも

大島 敬吾

アーツアンドクラフツConsulting & Solution事業部/コンサルタント