©️ arts & crafts All rights reserved.

商業宇宙時代のロードマップ:4つの技術潮流とガバナンス課題

宇宙産業は今、長年の“国家主導の限られた技術開発と科学探査”の枠を抜け、“民間資本 × 商業サービス × データ利活用”へと大きく舵を切りつつあり――まさに 変曲点 にあります。再利用ロケット、小型衛星、衛星データ分析、地上ソリューションの台頭は、過去には考えられなかったような規模とスピードで宇宙の「日常利用化」を加速させています。

本ブログでは、これら機会とリスクの両面を丹念に検証することで、「日本の宇宙経済がこれからどこへ進むのか」を考えていきたいと思います。

バリューチェーンの分解:真の価値はどこにあるか

宇宙産業の経済的価値が、サプライチェーンのどの段階で生み出されているかを理解することは、戦略を立てる上で極めて重要です。一般の認識とは裏腹に、価値の分布は直感に反する構造を持っています。

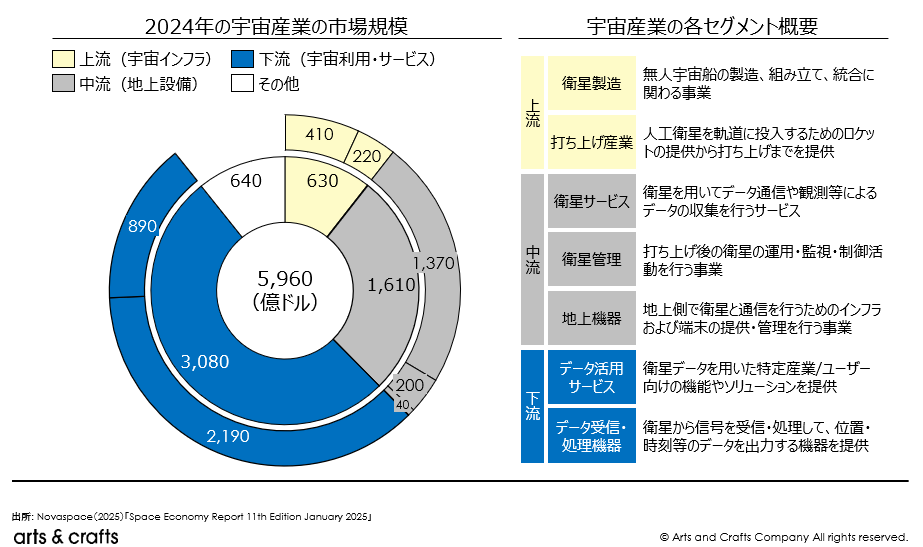

宇宙経済は、大まかに3つのセグメントに分類できます。

- 上流(宇宙インフラ): ロケットや人工衛星の製造。このセグメントはメディアの注目度が高い一方で、市場全体に占める割合は小さく、全体の約10%に過ぎません。

- 中流(地上設備): 地上局、ユーザー端末(例:Starlinkのアンテナ)、ネットワーク機器。このセグメントは市場の約30%を占める部分です。

- 下流(宇宙利用・サービス): 衛星通信、放送、地球観測(EO)データ分析、測位サービスなど。これが最大のセグメントであり、衛星産業全体として見ると市場の50%以上を占めています。

経済産業省の報告によると、世界の宇宙市場は、宇宙技術無しでは存在し得ない市場、特に衛星データ(地球観測、測位、通信)のサービス提供無しでは存在し得ない市場によって、その成長がけん引されると見通しています。

すなわち、「宇宙企業」になるために必ずしもロケットを製造する必要はなく、衛星データを活用する農業テクノロジー企業や、高精度測位システムで物流を最適化する企業もまた、宇宙経済の主要なプレイヤーなのです。価値獲得への参入障壁は、インフラ構築のそれよりもはるかに低いと言えるでしょう。

4つの変革の力:主要な技術とビジネスモデルの転換

宇宙産業は、再利用型ロケット、小型衛星、軌道上サービス、AI解析などの先端技術によって大きく変わりつつあります。これらの技術は、従来の国家主導型宇宙開発の枠組みを超え、新たなビジネスモデルの創出を可能にしています。

第1の力 アクセス革命:安価な打ち上げ

宇宙へのアクセス方法の根本的な変化が、宇宙経済のあり方を根底から覆しています。

再利用性とSpaceX効果

SpaceX社が商業的に確立した再利用型ロケットの導入により、打ち上げコストは従来機に比べて半額になると明かされており、軌道打ち上げの経済性が大きく改善しました。これにより打ち上げ頻度は急増し、2022年に米国が行った87回の打ち上げのうち、実に61回をSpaceX社が占めるという、市場の競争環境を塗り替える事態となっています。

LEOコンステレーションの台頭

打ち上げコストの低下は、低軌道(LEO)におけるメガコンステレーションの展開を可能にしました。

SpaceX社のStarlink(2025年2月時点で、6,750基以上の衛星が運用中)やAmazon社のProject Kuiperがその代表例です。これらのコンステレーションは、全球をカバーする低遅延ブロードバンド通信や高頻度な地球観測といった、新しいビジネスモデルを創出しています。

第2の力 軌道上経済:宇宙における循環型モデル

軌道上サービス・組立・製造(OSAM)という新たな市場の出現は、宇宙における持続可能な循環型経済の幕開けを告げています。

主なサービスには、衛星の寿命延長、燃料補給、軌道変更、点検、修理などが含まれます。すでに主要プレイヤーは重要な技術実証に成功しています。SpaceLogistics社のミッション延長ビークル(MEV)は、Intelsat社の衛星にドッキングし、その寿命を延長しました。Orbit Fab社は「宇宙のガソリンスタンド」を開発しており、Astroscale社の衛星に燃料を補給する契約を結んでいます。また、三菱電機などが開発を進める3Dプリンティングのような技術を用いた軌道上製造は、ロケットのフェアリング(先端のカバー部分)のサイズ制約を超えた大型アンテナなどの製造を可能にします。

ケーススタディ:Astroscaleとデブリ除去の商業化

Astroscale社は、能動的デブリ除去(ADR)と寿命末期(End-of-Life)サービスに焦点を当てたOSAMの世界的リーダーです。

同社のADRAS-Jミッションは、実際の大型デブリ(機能停止したロケットの上段)に世界で初めて15mまで接近し、その状態を調査することに成功しました。

同社のビジネスを単なる「宇宙のゴミ拾い」と捉えるのは、その戦略的本質を見誤ることになります。ランデブー、近傍運用(RPO)、ドッキングといった同社のコア技術は、軌道上経済全体にとっての基盤技術です。デブリを捕獲する技術は、協力的な衛星にドッキングして燃料補給や修理、アップグレードを行う技術と本質的に同じです。したがって、ADRは単なる環境美化ミッションではなく、より大きく、より収益性の高い「軌道上での資産管理とロジスティクス」というビジネスへの市場参入戦略であり、技術実証の場なのです。これは、人工衛星を減価償却される使い捨て資産から、保守可能な長期インフラへと変貌させるものです。

第3の力 インテリジェンス革命:AI駆動の地球知能

衛星データとAIの融合は、宇宙経済の下流(ダウンストリーム)における価値を解き放つ主要なメカニズムとなっています。

地球観測(EO)コンステレーションから送られてくる膨大なデータは、AIや機械学習なしには解析不可能です。このデータは、地上の様々な産業に応用されています。

- 農業: 作物の健康状態監視(NDVI)、灌漑の最適化、収穫量予測

- 金融・保険: 衛星画像を用いた石油貯蔵量の推定による商品取引(Privateer社)や、災害後の損害評価による保険金支払い(SOMPOホールディングス)

- インフラ・不動産: 新規建物の建設検知や、宇宙からの水道管漏水箇所の特定

- 気候・ESG: サプライチェーン検証のための森林破壊監視、炭素排出量の追跡、カーボンクレジットの検証

ケーススタディ:持続可能な開発目標(SDGs)のための衛星データ

衛星データは、SDGsの進捗を監視するための重要なツールです。森林破壊の追跡(SDG 15)、水資源の監視(SDG 6)、持続可能な農業の支援と飢餓との戦い(SDG 2)、そして気候変動対策のための重要データ提供(SDG 13)など、多岐にわたる目標に貢献しています。中国は、SDGs監視に特化した衛星「SDGSAT-1」を打ち上げています。

これは、宇宙産業が持つ潜在的な価値を再定義するものです。世界経済は、規制(例:EUDR、CSRD)や投資家の要求(ESG)に後押しされ、持続可能性への大規模なシフトを遂げつつあります。このシフトは、数兆ドル規模の課題を生み出しました。それは、「持続可能性に関する主張を、いかに信頼性高く、透明性を持ち、大規模に測定・検証(MRV)するか」という課題です。現地での検証は遅く、高価で、拡張性がありません。

AIを搭載した衛星ベースの地球インテリジェンスは、この「グラウンド・トゥルース(現場の真実)」を地球規模で提供できる唯一の実行可能な解決策です。したがって、宇宙産業は単に持続可能性に「貢献」しているのではなく、グリーン経済全体の核心的なMRVインフラになりつつあるのです。これは、地球観測データ企業を単なるデータ販売者から、グリーンファイナンスと持続可能な商業活動の重要な実現者へと位置づけるものです。

第4の力:新たな月・シスルナ経済圏

官民連携モデルが月への人類の帰還を後押しし、宇宙旅行という新たなビジネスモデルが生まれつつあります。

アルテミス計画と商業月経済

NASAが主導するアルテミス計画は、2025年までに人類を再び月面に送ることを目指しています。この計画の核心は、商業的な調達モデルにあります。NASAはすべてのハードウェアを自ら開発するのではなく、民間企業からサービスを購入する形をとっています。例えば、SpaceX社がそのStarshipで有人着陸システム(HLS)の提供者に選定されました。Northrop Grumman社、Draper社、Axiom Space社など数十の企業が、居住モジュール、航法システム、宇宙服などの主要コンポーネントを開発しています 。日本からも50社以上の企業がコンソーシアムに参加し、この計画への参画を目指しています。

最後のフロンティアにおけるリスクへの対応(「中止すべきこと」)

宇宙産業が急速に拡大する中で、見過ごせないリスクも増えています。企業や政府が取り組むべきではない行動、すなわち「中止すべきこと」を整理し、持続可能で安全な宇宙経済のための指針を考えます。

問題:宇宙の軍事化

宇宙は、米国(2019年に宇宙軍を創設)、中国、ロシアといった主要大国によって、公式に戦争領域と認識されています。これらの国々は、直接上昇型の対衛星(ASAT)ミサイル、協同軌道兵器、ジャマー、指向性エネルギー兵器といった対宇宙能力の開発と実験を進めています。現代の軍隊が通信、航法(GPS)、情報収集を衛星に大きく依存しているため、これらの資産は価値の高い標的となっています。

戦略的リスク:巻き添え被害としての商業資産

宇宙における商業インフラと軍事インフラの境界線は曖昧になりつつあります。ウクライナで見られたように、Starlinkのような商業システムが軍事的に重要な有用性を持つことが証明され、紛争時に潜在的な標的となり得ます。商業衛星事業者は、自らが直接関与していない地政学的紛争において、巻き添え被害として、あるいは意図的な攻撃によって、全コンステレーションを無力化または破壊される可能性があります。これは、商業宇宙インフラの基本的なビジネスケースを脅かす、壊滅的で、おそらく保険適用外のリスクです。

地政学リスクの企業戦略への統合

宇宙企業はもはや、地政学的影響から切り離された領域で事業を行うことはできません。企業は地政学リスクを体系的に監視し、定量的なリスクモデルに基づく意思決定を行う必要があります。併せて、衛星・地上設備・データ基盤を可能な限り分散し、全体システムにレジリエンスを組み込むことが求められます。

問題:時代遅れの法的枠組み

宇宙法の基礎である1967年の宇宙条約は、2つの超大国が存在した冷戦時代のために設計されました。この条約は国家による領有権の主張を禁止しています(第2条)が、民間企業が採掘した資源を所有・利用する権利については曖昧です。また、平和利用の必要性をうたっていますが、宇宙交通管理(STM)や衝突時の責任所在を定める具体的なメカニズムが欠けています。これにより、規制上の「ワイルド・ウェスト(無法地帯)」が生まれています。

戦略的リスク:法的不確実性が投資を阻害する

長期的で大規模な資本投資には、法的・規制的な予測可能性が不可欠です。STMに関する明確な「交通ルール」がなければ、数百万ドルの衛星が破壊された場合、責任はどのように決定されるのでしょうか?明確な国際的枠組みの欠如は、「便宜置籍国」問題や安全基準の底辺への競争を引き起こします。採掘された資源に対する明確で国際的に認められた権利がなければ、誰が数十億ドル規模の小惑星鉱業ベンチャーに資金を提供するでしょうか?この法的な曖昧さは、業界がその潜在能力を最大限に発揮するために必要な、長期的かつ大規模な投資に対する重大な障壁となっています。

総括:持続可能で繁栄する宇宙の未来への航路図

本ブログは、ニュースペースエコノミーが、指数関数的な機会と実存的なリスクという二重の現実に特徴づけられる、極めて重要な転換点にあることを示しました。アクセス革命、軌道上経済、インテリジェンス革命、そして人類の拡大という4つの変革の力は、前例のない価値を創造しています。

しかし、このポテンシャルは、業界が環境保全(デブリ問題)、地政学的緊張の緩和、そして現代的なガバナンスの構築という戦略的必須事項に一丸となって取り組むことによって実現可能と考えます。

ニュースペースエコノミーにおける長期的な成功は、単なる技術力によってではなく、持続可能性、責任あるガバナンス、そして全人類の共有財産としての宇宙を積極的に管理するという、深い戦略的コミットメントによって定義されるでしょう。

【参考】

経済産業省(2025)「宇宙産業における今後の取組の方向性について」

JAXA(2025)「JAXAが取り組むSDGsの重点領域」

NASA(2020)「The Recent Large Reduction in Space Launch Cost」

USITC(2023)「S. Private Space Launch Industry is Out of this World」

Law Business Research「Space law: space mining and extraterrestrial appropriation」

NovaSpace「Space Economy Report 11th Edition January 2025」

Astroscale(2025)「アストロスケール、複数デブリ除去と制御再突入に関する新たな特許を発表」

Yahoo!(2025)「スターリンク衛星は多すぎる?衛星同士の衝突や「衛星放送への干渉」のリスクとは」

Space Stats(2025)「Orbital launches in 2022」

ispace(2023)「ispace、Orbit Fab社と宇宙空間での燃料補給を通じた、 持続可能な月経済圏の構築に向け覚書を締結」

SPACE.com(2023)「61 rocket launches! SpaceX celebrates record-breaking 2022」

Tech Crunch(2017)「SpaceX spent ‘less than half’ the cost of a new first stage on Falcon 9 relaunch」

畑村 サハル

アーツアンドクラフツConsulting & Solution事業部/アナリスト