©️ arts & crafts All rights reserved.

自動運転技術の進展による金融サービスの展開

目次

金融業界では、異業種からの参入が相次ぎ、これまでにない多様化と競争の激化が進む。

従来の銀行業務にとどまらず、各社が顧客のニーズに応える新たなサービスの創出に取り組んでいる昨今、

本稿では、近年注目を集める先進技術「自動運転」に焦点を当て、その進展が金融業界にもたらす新しいサービスやビジネスの可能性についてご紹介する。

自動運転とは

自動運転技術の全体像

自動運転とは、人間が行っている「認識」、「予測・判断」、「制御」といった行為をシステム(機械)が代わりに実行する技術である。

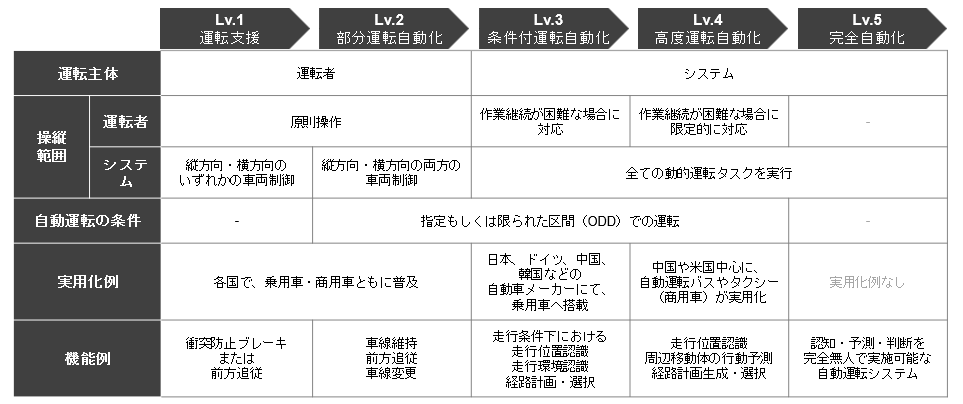

自動化の程度は、レベル1からレベル5までの5段階で定義されている。

レベル3以降は、運転主体がシステムになるため、高度な技術が必要となる。レベル3やレベル4の自動運転システムにおいて重要な概念が「運行設計領域(ODD: Operational Design Domain)」。ODDは、自動運転システムが安全に運行できる特定の走行環境や運用方法の条件を定義している。

具体的には、高速道路や専用レーンの有無などの道路条件や、天候や夜間制限などの環境条件が含まれる。

要素技術

自動運転に必要な要素技術は大きく分けて、4つある。

カメラなどの車載センサーなどにより車両周辺状況をインプットし、信号、標識、車両、歩行者などの周辺環境を認識する。

AIが認識した周辺環境情報を基に、自車位置と周辺移動体の行動を予測し、運転計画を生成後、車両を制御している。

- 検知: 車載センサー(カメラ、LiDARなど)で車両周囲を常時監視

- 認識: センサーから取得した画像データなどから周辺車両や歩行者、標識を認識

- 予測・判断: 運転計画(車両を安全に目的地まで導くための軌道や速度の決定)を生成するため、AIが歩行者や信号などの動きを予測し、車両の軌道を判断

- 制御: 判断内容に基づきアクセル、ブレーキ、ハンドルなどを自動制御

自動運転の最新技術動向

自動運転レベルの高度化を目指し、近年では様々な技術が開発されており、特にAIの進化によって開発トレンドが変化している。

ここでは今後主要となりうる技術を挙げる。

E2E

E2Eとは、センサー入力から運転操作(ステアリング・アクセル・ブレーキ)までを一気通貫でAIが判断・制御する仕組みを指す。

従来のシステムでは、「赤信号で止まる」「センターラインをはみ出さない」といった交通ルールを一つ一つ教えるルールベースのAI開発が主流であった。

しかし、このシステムでは、横断歩道脇に歩行者がいても渡る素振りを見せない場合や、路肩の駐車車両を避けるために中央線をはみ出して走行する必要がある場合など、人間でも判断に迷う例外的な状況に直面すると、細かく判断材料を指示しなければAIは対処できない。

つまり、イレギュラーな場面を一つ一つ定義し、AIに学習させる必要があった。

一方で、E2Eモデルでは、認知から制御までの流れを単一のモデルで処理するため、人間の行動に近い運転が可能になる。これは、人間の脳の神経細胞(ニューロン)の働きを模したニューラルネットワークを活用することで実現した技術である。

E2Eは自動運転技術の現在の主流になりつつあり、走行しながら3Dマップ生成が可能になるなど、走行範囲の制約がなくなり、自動運転レベル5の実現へ大きく貢献すると期待されている。

仮想空間の訓練システム

E2EなどのAIを活用した先進技術が台頭する中、膨大な量の現実世界データとテストが必要となるため、AIモデルの開発コストがかさむという課題が存在する。

これを解決するため、AIモデルをトレーニングする仮想シミュレーション環境が開発されている。

事例として、2025年にNVIDIAは、物理AI*¹の開発を促進するためのAIプラットフォーム「NVIDIA Cosmos」を発表した。

現実世界の膨大なデータを学習した独自の基礎モデルを活用することで、仮想シミュレーションを可能にしている。

*1: 物理AIとは、現実世界の物の位置がどこにあるか、どう動くのかについて物理的・空間的に理解するAIのこと

LLMによる運転判断の説明

従来の自動運転システムでは、AIの意思決定プロセスが明確でなかったため、運転中の意思決定や操作がブラックボックス化し、自動運転車の安全性と透明性が規制当局や消費者の懸案となっていた。

そこでLLM(大量のテキストデータを学習し、人間の言語を理解・生成するAIモデル)を活用し、AIが自動運転で判断した理由をリアルタイムで説明するモデルが開発された。

LLMは「情報を言語として再構築し、人間に理解可能な形で出力する能力」を持っており、この特性が、自動運転領域における透明性の向上という点で注目されている。

自動運転のユースケース事例

自動運転技術のユースケース事例として、スマートシティやロボタクシーが挙げられる。

- スマートシティ: 都市全体をデジタルインフラでつなぎ、交通・エネルギー・防災などを最適化する。自動運転技術はその中核技術の1つで、都市交通の効率化、高齢者の移動支援、物流の自動化に活用される

- 国内の代表的な事例としては、トヨタの「Woven City」がある。2020年に構想が発表され、新技術やサービスの開発と実証を目的としている

- 2025年よりダイキン工業や日清食品など国内企業や個人が参加し、住民が暮らす環境下で自動運転を検証中である

- ロボタクシー: 運転手を必要としない自動運転タクシーサービスで、米国や中国を中心に商用化の実証実験や一部運用が開始されている

自動運転の現状

自動運転は技術の成熟だけでなく、「法整備」と「実証」が並行して進む分野である。

日本・米国・中国・欧州で進み方が異なり、レベル3の実用化からレベル4の限定運行などのフェーズが同時進行している。

各国で自動運転の責任の明確化や商用化に向け、法規制の整備やガイドラインの策定が行われているが、

高レベルの自動運転には、事故や渋滞の発生など、依然として課題が存在する。

日本

日本では、現在、レベル4の自動運転の実証実験が複数の地域で運行中(一部地域では既に定常運行が開始)であり、実用段階への移行が始まっている。

2025年よりGOとWaymo、日本交通が連携し、東京都心7区でWaymo車両の走行を開始。当面乗客を乗せずに高精度3Dマップ作成のためのデータ取得を行っているとしている。

政府の取り組みとしては、2022年4月に自動運転レベル4を解禁する道路交通法の改正案が国会で成立。

2023年には福井県永平町でレベル4の無人自動運転移動サービスを開始し、2025年には茨城県日立市でレベル4の中型バスの営業運行が開始されている。

ただ、消費者が購入できる市販車はレベル2までとなっており、完全自動運転の普及にはまだ時間を要するとみられる。

米国

米国では、民間企業主導による自動運転レベルの高度化が進んでおり、レベル4の自動運転車、ロボタクシーの運行が既に開始されている。

事例として Waymo社は、アリゾナ州フェニックス、カリフォルニア州サンフランシスコ、ロサンゼルス、テキサス州オースティンで、1,500台の自動運転車両を運用し、週に25万回以上の有料乗車サービスを提供している。

高レベルな自動運転の商業化に取り組んでいる一方で、自動運転車両による死亡事故発生など安全性が担保されていない課題がある。

米国運輸省は、自動運転レベル2以上の車両を対象に、事故情報の報告義務を課す規則を発出するなど規制制定を計画中である。また、州ごとに公道走行要件が異なることから、開発コストや時間が増加する課題に対し、米国運輸省は安全性確保に向けたガイドラインを策定し、手続きの統一化を促している。

中国

中国では自動運転技術の実用化が急速に進んでおり、Baiduが提供する自動運転タクシー「Apollo Go」が、北京や武漢などの都市で商用運行されている。

世界で初めて、担当者を介さずに利用できる完全自動のレンタカーサービスも始まった。

政府は、自動運転関連の技術開発から法整備、V2Xなどの通信、インフラ整備を含む総合的な計画を立案し、スマートシティプロジェクトを主導している段階である。

運用が進む一方で、交通渋滞の発生が課題として挙げられる。

自動運転車に厳格に交通ルールを守らせる一方で柔軟性のある対応ができず、割り込みによる他車両の一時停止時間増大が発生したのは特に顕著な例だが、結果、大規模な交通渋滞が市民の日常生活に支障をきたす事態となった。そのため現在では、無人タクシーの運行可能地域を縮小し、アルゴリズムの調整を検討している。

また、安全性を担保する上でセーフティドライバーが必要となり、結果、人件費がかさみ商用化が進まない問題があった。このため中国政府は、遠隔地の監視員を配置することを条件に自動運転タクシーの車内無人化を認めている。

自動運転の進展による金融業界のアクション

自動運転の法規制整備とレベルの高度化が進むと、自動車は「移動するモノ」から「移動するサービス(コト)」へと価値が移り変わりつつある。

これにより自動運転車を媒介として、あらゆるモノやサービスが接続する社会が実現すると期待されている。実際に、車両自体の「サービス化」や、車内を有効活用した新サービス提供を予測・考案する専門家や企業も。

- トヨタ会長の豊田章男氏は、トヨタを「自動車をつくる会社」から「モビリティカンパニー」に転換し、世界中の人々の移動に関わるあらゆるサービスを提供すると発表した

- 本田技術工業の元CIO有吉氏は、自動車メーカーのビジネスがモノ(クルマ)の販売からコト(移動サービス)の提供へ変わり、ビジネスモデルが大きく変わる可能性があると見解を示している

日本国内においては、自動運転車の社会実装への期待と不安が一定数存在するが、社会受容性を高めるため、

法整備や情報発信などの取り組みが実施されており、今後、自動運転技術が広く浸透していくとみられる。

自動運転技術の社会実装は、高価なセンサーやECU、そしてV2Xインフラなど、巨額の初期投資と長期的なインフラ整備を必要とする。

この大規模な資金需要をモビリティ企業やスタートアップが単独で賄うことは難しく、資金調達、リスク分散、長期的な資産管理を専門とする金融機関の関与が不可欠となる。

金融機関は、この変革期において、単なる資金の貸し手ではなく、モビリティ経済圏の構造転換を支える基盤レイヤーとしての役割を果たすことが求められていくだろう。

- 決済基盤:

自動運転車内は移動中の店舗やオフィスへと変わり、移動サービス(乗車料金)、車内コンテンツ、車内物販、充電サービスといった多様なサービスが同時多発的に発生する。

これらの異なるサービス提供者間をまたいでユーザーが意識することなくシームレスに支払いを完了し、かつデータ連携を可能にするためには、サービスごとにバラバラな現行の決済システムではなく、車両やモビリティプラットフォームに組み込まれた統一決済基盤が必要となる。

金融機関は、このモビリティ経済圏の共通基盤を担うことで、資金とデータの流れを掌握し、新たな収益機会を得る。 - 車内コンテンツの配信:

自動運転車内で映像を流し、スキルアップコンテンツや映画などを提供するサービスが普及する。

このビジネスモデルにおいては、コンテンツプロバイダーへの収益分配(レベニューシェア)や、利用状況に基づいた課金・請求管理が必要となる。

金融機関は、その複雑な決済ロジックの管理や、コンテンツ利用データを活用した与信判断、パーソナライズされた金融商品提供を通じて参入が可能となる。 - シェアリングサービス:

自動運転車を活用したライドシェアやカーシェアサービスを提供する。

これは、高価な自動運転車の稼働率を最大化し、初期投資を回収する上で不可欠な機能となる。

金融機関は、シェアリングプラットフォーム事業者に対し、車両のリース・融資を提供するだけでなく、

ユーザー間の保険・リスク管理、そして利用時間や距離に応じたマイクロファイナンス商品の設計といった役割を担うことが可能である。

金融機関が創出する新たなサービス

自動運転化が進むことで、車両の電気消費量が増加するため、今後はよりバッテリー容量が大きい自動運転EVが増加すると予測される。

しかし、EVに使用されるバッテリーの材料価格の高騰により、導入コストの増加も懸念されているのが現状だ。

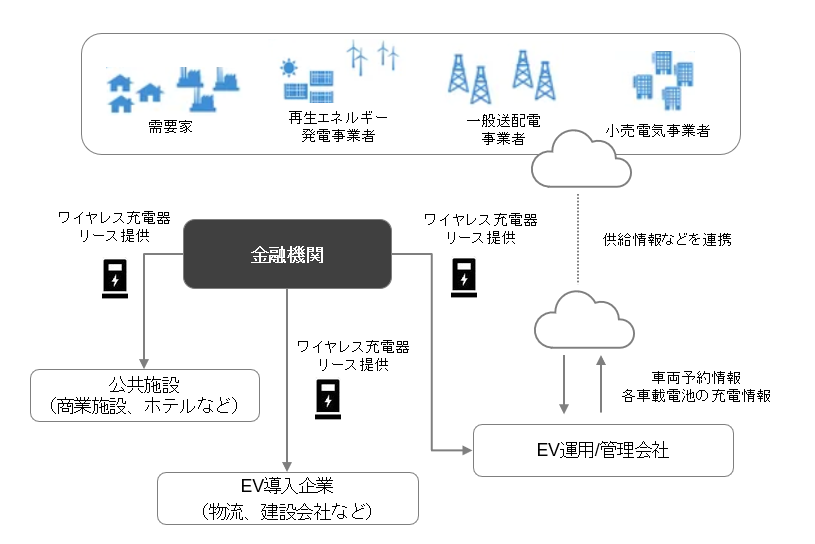

金融機関は、この高額なイニシャルコストを抑えた導入を支援するため、EV自動運転車に特化したワイヤレス充電器やバッテリーのリースサービスを提供することも、一つの機会であると考える。

これは、金融機関が持つ大規模な設備投資に対する資金提供やリース事業のノウハウを活かし、モビリティ企業や運送事業者のバランスシートへの負担を軽減することで、普及を加速させるための重要な機能だ。

また、自動運転EVの普及に伴い充電設備の設備容量増加が求められるため、電力需要の変動を計画的に管理する送配電事業者との連携を含めたビジネスモデルの構築も重要となるのは、言うまでもない。

【ワイヤレス充電やバッテリーのリースサービスの想定ビジネスモデル】

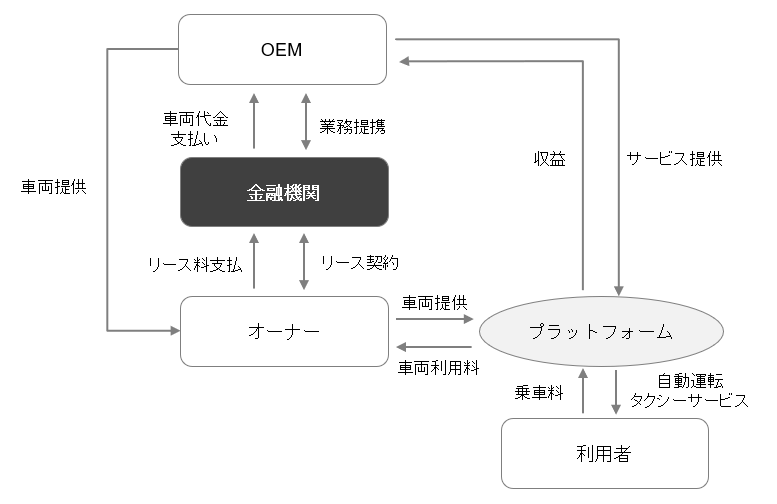

さらに、自動運転車を所有するオーナーが使用していない時間に、商用車として提供する貸出サービス(車両リースサービス)も提供できるだろう。

高額なため、自動運転車の購入をためらう利用者が多い中で、金融機関が車両を買い取りリース契約として提供することで、利用者のハードルを下げることができる。

これは、過去の自動車ローンやリース事業の成功実績を背景に、車両という資産の担保・管理や、シェアリングサービスにおける収益分配の仕組みといった、金融機能が活かせる領域である。

実際にテスラは、2019年に高度運転支援ソフト「FSD」を搭載した自動運転車の所有者とテスラで車両のリース契約を締結し、未稼働時間にロボタクシーとして稼働させるサービスの構想があった。

【車両リースサービスの想定ビジネスモデル】

まとめ

自動運転技術の進化は、モビリティの枠を超え、社会や産業の構造そのものを変えつつある。

この変革の根底には、高額な車両とインフラへの巨額な初期投資、そして「モノの所有」から「サービスの利用」への転換という、金融機能が不可欠な構造変化が存在する。

金融業界においても、自動運転の普及によってリースや保険、決済、資産運用など、多様な分野で新しいサービスが創出されている。

これまでの「車を所有する」時代から、「移動をサービスとして利用する」時代へとシフトしていく中で、金融機関は、その変化を支える重要な資金提供者および資産管理者としての基盤となるだろう。

今後は、自動運転と金融が融合した新たなビジネスモデルが次々と登場し、モビリティを軸にした経済圏の拡大が予想される。

技術革新のスピードが加速する今、金融機関は、高額な車両・インフラのリース・融資といった本業を通じて、この変革を主導し、新たな価値を生み出していくことが求められるのではないだろうか。