©️ arts & crafts All rights reserved.

自然資本を対象とするSBTN認証の導入背景と今後の展開

自然資本リスクと企業の課題

近年、企業を取り巻く環境課題は気候変動だけにとどまらず、水資源の枯渇、土地利用の変化、生物多様性の損失といった自然資本リスクへと拡大しています。こうしたリスクは、サプライチェーンの不安定化、規制強化、投資家評価の低下などを通じて、企業経営に直接的な影響を及ぼしています。

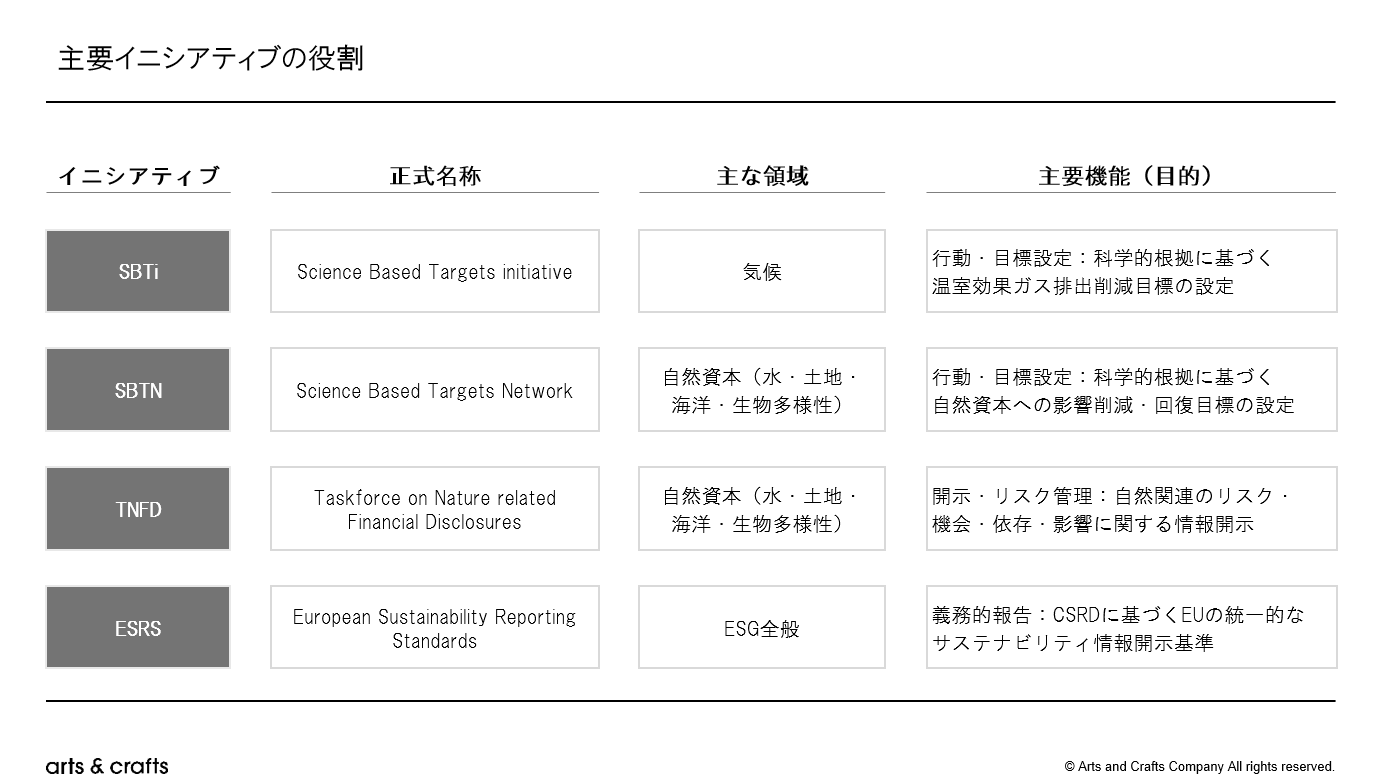

従来は気候変動への対応を中心に科学的根拠に基づく目標設定が求められ、SBTi(Science Based Targets initiative)がその役割を担ってきました。しかしSBTiは、企業の削減目標の対象領域・算定基準・検証フレームワークが温室効果ガス(GHG)に限定されているため、森林・水・生物多様性などを含む自然資本全体を包括的に扱うには限界があります。

そこで、温室効果ガス削減にとどまらず、水資源・土地利用・生物多様性といった自然資本の保全・管理に関する科学的根拠に基づく目標設定と実行への対応が急務となっています。

特に多国籍企業にとっては、サプライチェーンの上流に位置する調達地域の自然資本の持続可能性を適切に把握・管理しなければ、事業継続に重大な中長期リスクを抱える状況にあります。

さらに国際潮流として、COP15での「昆明・モントリオール生物多様性枠組(GBF)」採択、投資家による自然関連財務情報の要求、TNFD(自然関連財務情報開示タスクフォース)によるフレームワーク整備などが進展しており、自然資本への対応は多国籍企業にとって避けられない課題となっています。

SBTN認証創設の背景

SBTN(Science Based Targets Network)は、こうした国際的な流れを背景に創設されました。気候対応だけでは不十分であり、「科学的根拠に基づき自然資本に関する目標を設定する仕組み」を提供することを目的としています。

SBTNは、TNFDやCSRD(企業サステナビリティ報告指令)といった国際フレームワークとも密接に関連しています。これらの制度は、企業が自然資本に与える影響を把握し、透明性をもって報告することを求めており、SBTNはその目標設定部分を担う仕組みとして位置づけられています。

企業にとって、SBTNを活用することは単なる「環境対応」ではなく、投資家や顧客からの信頼獲得、事業のレジリエンス向上、規制遵守といった観点からも戦略的な意義を持ちます。

SBTN認証の制度設計と運用プロセス

SBTNは、次の5ステップアプローチを基本にしています。

-

Assess(評価):自社の自然資本への依存と影響を評価する

-

Prioritize(優先順位付け):リスクが大きい事業領域や地域を特定する

-

Set Targets(目標設定):科学的根拠に基づき具体的な目標を設定する

-

Act(行動):社内外の施策に落とし込み、改善を進める

-

Track(追跡):進捗をモニタリングし、外部へ透明性をもって報告する

認証プロセスにおいては、企業が設定した目標について外部レビューが行われ、フィードバックを経て最終的に認証が付与されます。これはSBTiの認証と似ていますが、対象が自然資本全般に拡大している点で異なります。

一方で、実務上の課題も少なくありません。たとえば、

-

サプライチェーンを含めた境界設定の複雑さ

-

生物多様性や水資源の定量評価に必要なデータ不足

-

部門横断的な対応を要するための社内調整コスト

といった点は、多くの企業が直面する共通課題です。

SBTN認証の最新動向と将来展望

SBTNは静的なフレームワークではなく、科学の進展に合わせて急速に進化を続けています。2025年は「検証開始の年」であると同時に、「次なる拡大の年」への準備期間でもあります。

2026年の転換点:V2.0ガイダンス

2026年は、SBTNの対象とする領域が劇的に拡大する転換点になると予想されています。現在、V2.0(第2版)のガイダンス策定が進んでおり、その影響は甚大です。

-

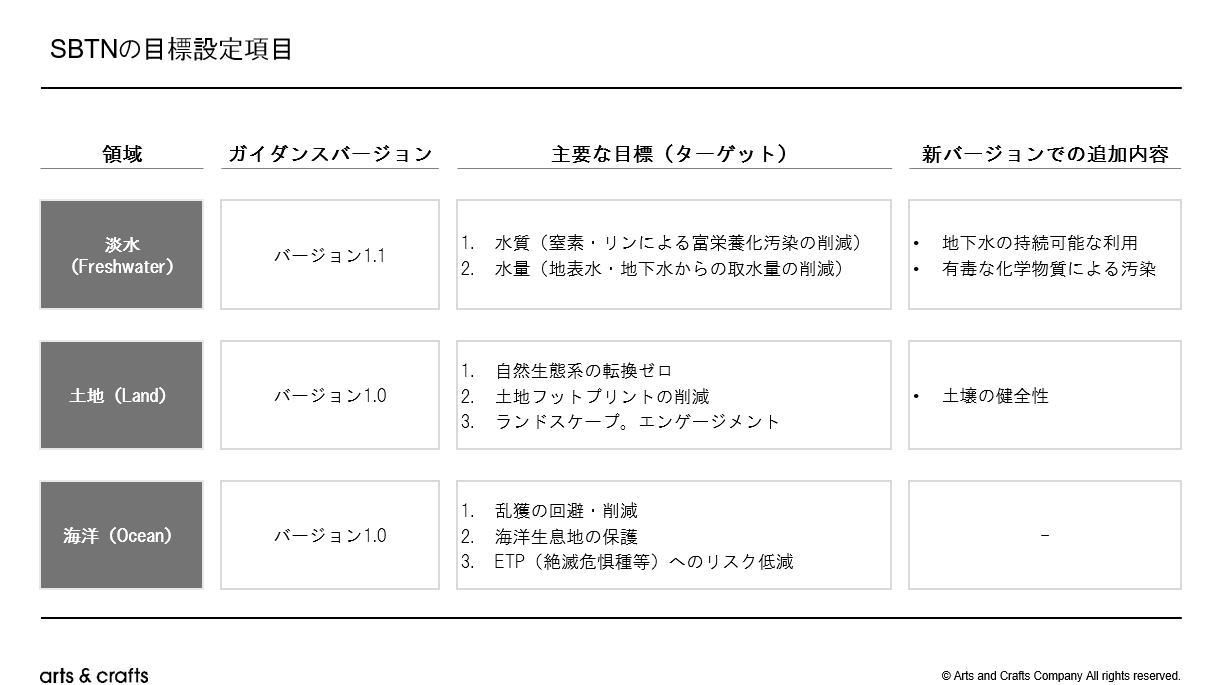

淡水 V2.0 (2026年ローンチ予定) 2025年10月までパブリックコメントが募集されていたV2.0では、現在のV1.1(取水量、N/P汚染)の範囲を大幅に超え、新たに「地下水の持続可能な利用」と「有毒な化学物質による汚染」がターゲットとして追加される予定です

-

土地 V2.0 (2026年ローンチ予定) 同じく2026年にローンチが予定されている土地V2.0では、新たに「土壌の健全性(Soil Health)」が重要な要素として組み込まれる見込みです

データギャップを埋める「ネイチャーテック」

SBTN導入における最大の障壁は、特に生物多様性やサプライチェーン上流における「データの欠如」です

-

eDNA(環境DNA):英国のNatureMetricsのようなスタートアップは、採取した水や土壌のサンプルから、その場に生息する生物種のDNAを網羅的に解析する技術を商用化しています

-

AIとリモートセンシング:人工知能(AI)を用いて衛星画像や生物の鳴き声(バイオアコースティクス)を解析し、土地利用の変化や種の分布をリアルタイムで監視することが可能になる技術も進展しています

これらのテクノロジーは、SBTNが要求する「科学的根拠に基づく追跡(Track)」を可能にするための不可欠なインフラとなりつつあります。

SBTNの「金融」への実装

SBTNの将来的な普及を決定づける最大の要因は、「金融市場との統合」です。SBTNは、もはやCSO(最高サステナビリティ責任者)のコストセンターの課題ではなく、CFO(最高財務責任者)の価値創造のツールへと変化し始めています。

TNFDの2025年ステータスレポートが示すように、投資家や金融機関は企業に対し、自然関連リスクの開示と具体的な行動を強く求めています。

このように 自然資本への取り組みを企業評価や資金供給の基準に組み込む動きが金融市場全体で加速する流れの中で、「SBTN目標の達成度」を主要業績評価指標(KPI)に組み込んだサステナビリティ・リンク・ローン(SLL)やサステナビリティ・リンク・ボンド(SLB)といった金融商品が主流になりつつあります。

例えば、オランダの金融大手INGは、すでに製紙会社に対し、バリューチェーンにおける森林破壊の削減を条件とした「グリーンローン」を実行しています

企業が取るべき戦略的対応および最新事例

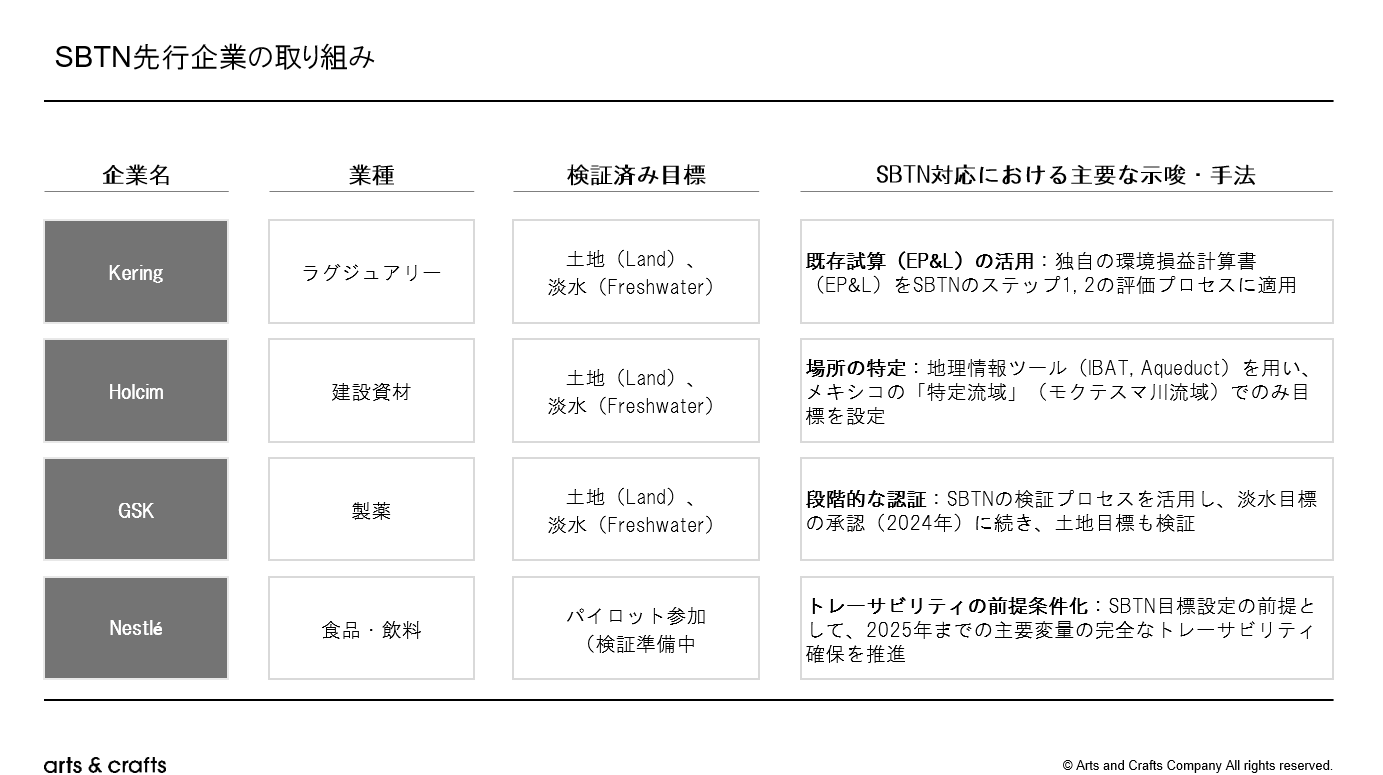

SBTNが本格的な国際枠組みとして定着しつつあるなかで、企業に求められるのは「環境対応の深化」に留まりません。重要なのは、自然資本を経営資源の一部として捉え、気候・社会・経済を横断的に統合する戦略的対応へと発展させることです。先行する企業群(Kering, Holcim, GSK, Nestlé)の事例は、そのための具体的な戦略を示しています。

戦略1:経営層における「ゴールデン・トライアングル」の構築

SBTN対応は、サステナビリティ部門単独のミッションでは決して完遂できません

-

CFO(最高財務責任者):TNFDに基づく開示、投資家との対話、そしてSBTNをKPIとするサステナビリティ・リンク・ファイナンス(SLL等)による資金調達の実行

-

CPO(最高調達責任者):EUDR(森林破壊防止規則)などの規制を遵守するためのサプライチェーン・トレーサビリティの確保、および原材料の調達戦略の見直し

-

CSO(最高サステナビリティ責任者):SBTNの技術的方法論を理解し、科学的データの収集と検証プロセス(AA)を主導する

この連携は、まさにKeringの事例に表れています。同社がSBTN検証の基盤として活用した「環境損益計算(EP&L)」は、自然資本への影響(CSOの領域)を金銭的価値(CFOの領域)に換算する、経営統合の象徴的なツールです

戦略2:データインフラ(GIS・トレーサビリティ)への戦略的投資

SBTN対応は、本質的に「データ」との戦いです。特に、従来の企業会計には存在しなかった2種類のデータ基盤への投資が急務となっています。

-

地理空間データ(GIS):SBTNのステップ1, 2は、サプライチェーンが「地球上のどこに」存在し、「どの生態系に」影響を与えているかを地図上で特定するプロセスです

-

トレーサビリティ・データ:SBTNの土地V2.0パイロットでは、原材料の調達元を「生産ユニットの原産地(農場レベル)」まで追跡できる企業が優先されるなど

この戦略を最も明確に体現しているのが、HolcimとGSKです。HolcimはWRIのAqueductやIBATといったGISツールを駆使し、自社の影響が最も深刻なメキシコの「モクテスマ川流域」という場所を特定しました。同様にGSKも、自社の水リスクが最も高い「インドのゴダヴァリ流域」を特定し、そこでの水使用量削減と自然再生を組み合わせた目標を設定しています。GSKのような製薬企業にとっても、パーム油誘導体や天然由来原料の調達先を追跡し「土地」目標の検証

一方、トレーサビリティの課題は、KeringやNestléのような複雑なサプライチェーンを持つ企業にとって最大の難関です。Keringは、SBTN導入の最大の課題の一つが、多層的で小規模な供給業者を含むグローバル・サプライチェーンのデータ収集とトレーサビリティであったことを認めています。

特にNestléの事例は、この課題の核心を示しています。NestléはSBTNの主要なパイロット企業ですが、2025年1月時点で検証済みターゲットの公表には至っていません(注:SBTNはパイロット参加企業が検証済みターゲットを公表するまでに6ヶ月の猶予期間を設けています)。その背景には、Nestléが取り組む課題の壮大さがあります。同社はSBTNやTNFDへの対応、EUDRの遵守を見据え、2025年までにココアのような主要原料で100%のトレーサビリティ達成を目標に掲げています。そのためにLandGriffonのような先進的なデータプラットフォームを活用し、サプライチェーンの環境フットプリント(森林破壊、水、生物多様性など)をマッピングする試みを続けています。NestléのSBTNへの道のりは、まさに「トレーサビリティ基盤の構築」そのものなのです。

戦略3:SBTNの「枠組み」の限界とローカルな適応

SBTNは科学的根拠に基づく枠組みですが、万能ではなく、業種や地域の特性に応じた適応が求められます。この点も、先行企業の事例から学ぶことができます。

HolcimのSBTNパイロット・プログラムに関するサマリーレポートでは、重要な実務的課題が指摘されています。例えば、淡水(水質)目標(V1.1)は窒素・リン汚染に焦点を当てていますが、Holcimのような採掘業にとっては、重金属や全浮遊物質(TSS)といった汚染物質の方がより重要です

GSKの事例は、この「ローカルな適応」のもう一つの優れたモデルです。同社が2024年にSBTNに承認された淡水目標は、全世界での一律削減ではありません。それは、「インドのゴダヴァリ流域」という特定の水ストレス地域における「淡水正味取水量の100%削減(ウォーター・ニュートラルの達成)」です。これは、自社工場の水使用量削減(回避・削減)だけでなく、地域の自然再生を通じた水涵養(再生・回復)、そして「地域ステークホルダーとの共有水課題の解決」(変革)を組み合わせた、極めて「場所固有」かつ統合的なアプローチです。

同様に、Keringも水質目標(窒素・リン)の限界を指摘しつつ、既に自主的にZDHC(有害化学物質排出ゼロ)イニシアチブと連携し、基準を超える汚染物質(化学物質など)に取り組んでいることを示しています

このように、SBTNへの戦略的対応とは、単に認証を取得することではなく、CFOやCPOを巻き込んだ経営変革(戦略1)であり、GISやトレーサビリティへの長期的投資(戦略2)であり、そしてグローバルな科学的枠組みを自社の事業と地域の現実に合わせて適応させる「実践的な知恵」(戦略3)そのものなのです。

おわりに

自然資本をめぐる国際的な潮流は、これまでの気候変動中心の枠組みから、より包括的な「気候・自然・社会の統合管理」へと明確に進化しました。SBTiが温室効果ガス排出量の削減を通じて企業の気候行動を加速させたように、SBTNは企業の「自然への影響」を科学的に可視化し、具体的な行動へと結びつける「次なる国際的基準」としての地位を確立しました。

本報告を通じて明らかになったように、SBTNは単なる環境認証の一形態ではなく、「科学的根拠に基づく自然資本経営」への転換を促す、企業経営の新たな羅針盤です。

2025年は、SBTNが「理論」から「実践」へと移行した決定的な年として記憶されるでしょう。 独立した検証機関(AA)が本格稼働し

SBTNへの対応は、SBTi(気候変動)への対応よりも遥かに複雑です。なぜなら、CO₂のように「グローバル」な指標ではなく、水や生物多様性といった「ローカル(場所固有)」なデータを、サプライチェーンの末端まで遡って把握する必要があるからです。

しかし、この挑戦は企業に新たな価値をもたらします。EUDRのような「ハード・リスク」への対応力を高め、eDNAやAIといった「ネイチャーテック」の活用を促し、そしてSLLのような「サステナブルファイナンス」を通じてCFOの財務戦略と直結します。

もはや、SBTi(気候)、SBTN(自然)、そしてTNFD/CSRD(開示)は、個別に選択するものではありません。これらは、次世代の企業価値を測るための「統合された一つのダッシュボード」です。SBTNへの対応は、環境部門だけの課題ではなく、CFO(財務)、CPO(調達)、CSO(サステナビリティ)が三位一体で取り組むべき全社的な経営戦略そのものです。SBTNが示す科学的な道筋に沿って行動することこそが、企業の信頼性を高め、自然とともに価値を生み出す、真の持続可能な競争優位を形成する唯一の鍵となるでしょう。

【参考】

- World Economic Forum (2025) The Global Risks Report 2025

- Taskforce on Nature-related Financial Disclosures (2025) TNFD 2025 Status Report

- Science Based Targets Network (2025) Target Validation Pilot Summary Report

- Accountability Accelerator (2025) Validation Services

- Science Based Targets Network (2024) SBTN announces first companies to set science-based targets for nature (Kering, GSK, Holcim)

- Science Based Targets Network (2024) Our target-setting process

- Science Based Targets Network (2025) Freshwater V2 Public Consultation

- Science Based Targets Network (2025) Land V2 Public Consultation

- Kering (2024) Kering adopts first-ever science-based targets for nature globally

- Holcim (2025) Adoption of Science-Based Targets for Nature

- Nestlé (2024) Creating Shared Value and Sustainability Report 2023

- GSK (2025) Plan for contributing to a nature positive world

田中 啓仁

アーツアンドクラフツConsulting & Solution事業部/アナリスト