©️ arts & crafts All rights reserved.

M&A候補先企業選定の方法

目次

近年、M&Aは企業にとってますます重要な成長戦略の一つとなっています。M&Aを成功させるためには適切な買収ターゲットの選定が不可欠です。この記事では、M&Aを実施するにあたって検討・準備フェーズにおける買収候補先の選定方法について解説し、弊社で実施した環境領域における買収候補先企業選定事例を交えて説明します。

現在、自社の事業拡大を検討されている方や、M&Aに着手される方に向けて、参考となれば幸いです。

◆国内のM&A動向について

現在、企業経営の在り方として、サステナビリティ経営の重要性が高まってきています。世界中で気候変動や異常気象が頻発しており、国連や国が対策を講じるために規制などを設定しています。また投資家においても企業の収益性のみを評価するのではなく、環境・社会・ガバナンス(ESG)の観点で持続可能かを評価するようになってきています。

そこで日本におけるM&Aの動向を、M&A全体と環境領域のM&Aに分けて解説していきます。

・国内のM&A全体の動向

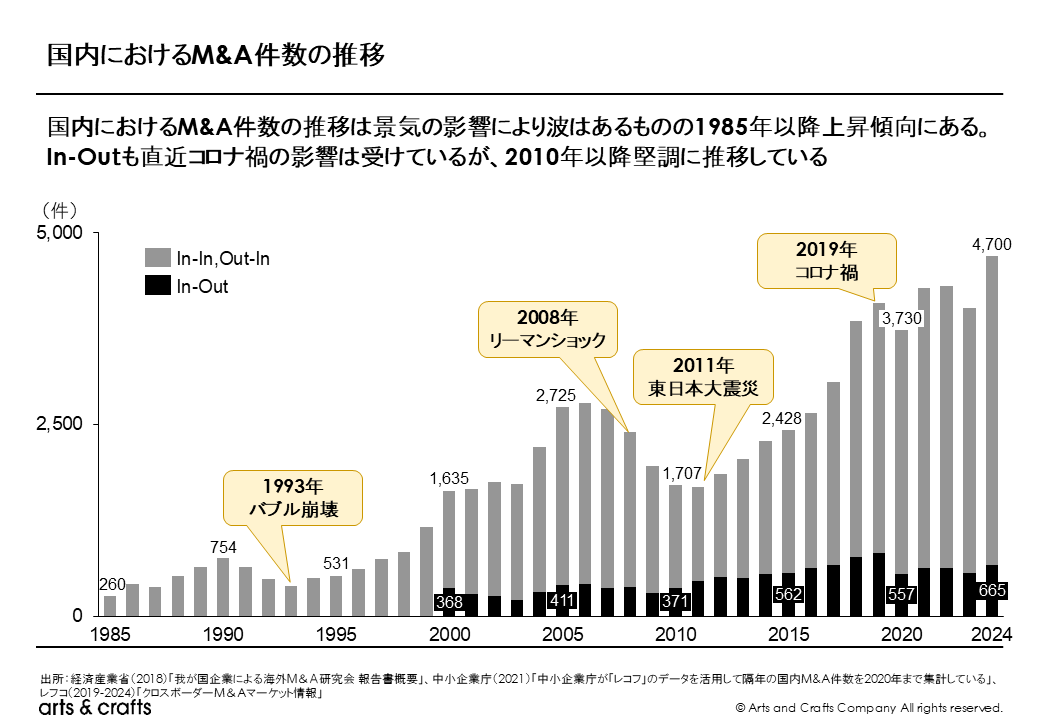

国内におけるM&A全体の件数は、社会情勢により上下しているものの、直近39年間で上昇傾向にあります。近年では、新型コロナウイルスの影響により2020年のM&A件数が落ち込んでいるものの、翌年から回復し、2024年には過去最高の4,700件が成立しています。

カテゴリ別では、国内企業が海外企業を買収する「In-Out」が2000年と比較して2024年には約2倍に成長しています。一方で国内企業が国内企業を買収する「In-In」と海外企業が国内企業を買収する「Out-In」の件数は2000年と比較して2024年には約3倍にまで成長している状況です。

これらのように国内のM&A全体の件数が増加している要因について、3つの要因を解説いたします。

- 後継者問題

中小企業では経営者の高齢化が進み、親族内承継も減少しており、後継者が決まっている企業はわずか41.6%に留まっています。地方企業では、廃業に追い込まれる原因の65%以上が「後継者不足」と報告され、60代超の経営者が多くを占める環境が続いています。このような状況では、M&Aによる第三者承継が、企業存続・雇用維持・資産保全の観点から極めて現実的な選択肢となっています。 - 海外への事業展開

国内市場の縮小(少子高齢化や人口減少)により、成長を求めて海外企業を買収する「In‑Out型」のクロスボーダーM&Aが増加しています。2019年にはM&A全体の約20%を占め、件数・金額ともに過去最高を記録しました。アジア新興国(インド、ベトナム、ASEAN諸国など)への進出が顕著に推移しており、実際2022年のASEAN向けクロスボーダー件数は前年比で127.9%の勢いです。 - 事業再編

日本の多くの業界が成熟段階に突入し、成長鈍化や収益性低下に陥りつつあります。そのため、調剤薬局、介護、運輸などで統合・再編が進んでいます。買い手企業は、統合によって市場シェア獲得、コスト削減(規模の経済)、人材や技術資源の獲得を狙っています。政府・産業界では、半導体、化学など戦略的な産業での再編を支援する動きが強まっており、再編を通じて国際競争力を高めようという意識が高まっています。

・国内における環境領域のM&A動向

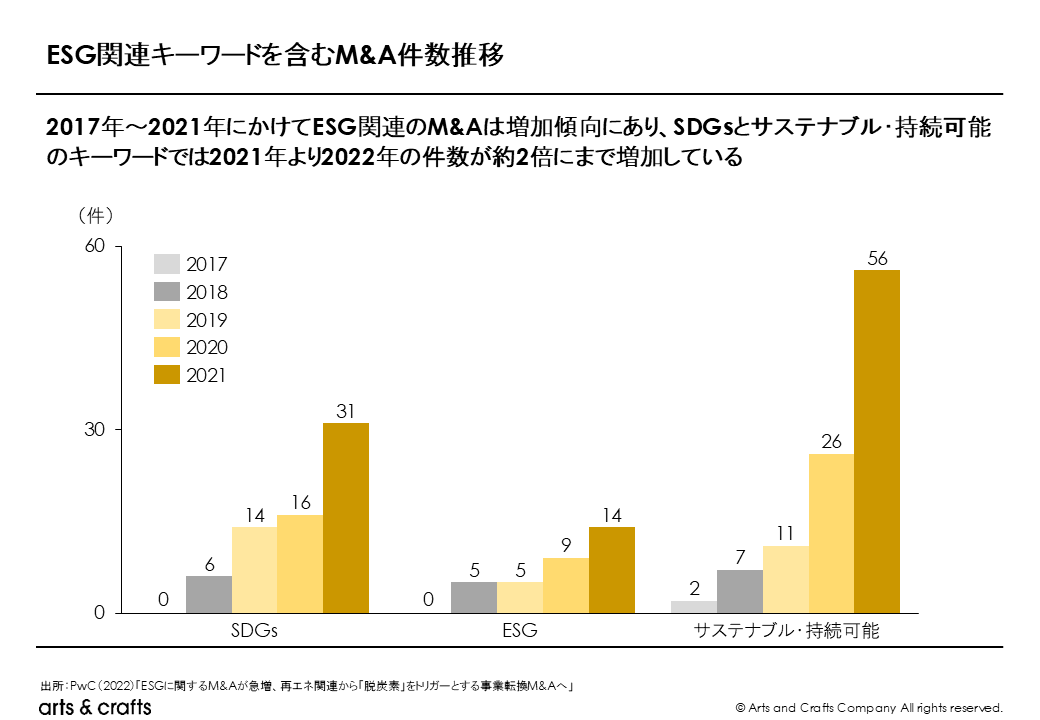

国内における環境に配慮したサステナビリティ経営のM&Aについても例外ではありません。PwCアドバイザリーとレコフデータによるテキストマイニング分析調査では、「SDGs」、「ESG」、「サステナブル・持続可能」の3つのキーワードにおいて2017年~2021年にかけて増加しています。その内、SDGsやサステナブル・持続可能については2021年の値が2020年の約2倍に増加しており、日本政府が2050年カーボンニュートラルの実現を宣言したことも要因として考えらます。またESGでも件数は増加していることから注目がより高まっていることがわかります。

環境関連のM&Aが増加いている要因は主に3つありますが、環境分野は近年新しく注目されてきた概念のため、国内のM&A増加要因とは異なったものになっています。

- 事業エリアの拡大

環境関連業界では、地方自治体の許認可が必要な事業が存在します。特に、事業規模が大きい廃棄物処理事業は、自治体の許可が必須のため、エリアの開拓を希望しても自治体から認可を得ることが難しい業界です。そのため、すでに地域の実績のある会社をM&Aで買収して、新規エリア開拓を行う事例が存在します。

- 技術力の取込み

世界中で、2050年カーボンニュートラルの実現に向けて各国で目標値を設定し取り組みが進められています。日本でも2020年に2050年カーボンニュートラル実現における宣言をしており、各社で目標を達成するために技術開発が進められています。そんな中、再エネ・省エネ関連の技術やサーキュラーエコノミーなどのプラスチック再生技術などで、自社にはない技術を導入する目的のM&Aが実施されています。

- 隣接分野への進出

環境分野でも多くの事業がありますが、すべてが独立しているわけではなく、他の種類の事業と隣接関係にあります。資源を生み出す工程から廃棄・処理する工程までのバリューチェーンを強化・一貫体制にする目的においてもM&Aが実施されています。例えば、家電を主に販売しているヤマダホールディングスは、建築系廃棄物の中間処理を手掛ける三久を完全子会社化することで、グループ内における資源循環体制の強化を計った事例などがあります。

◆M&Aに向けた候補企業の選定

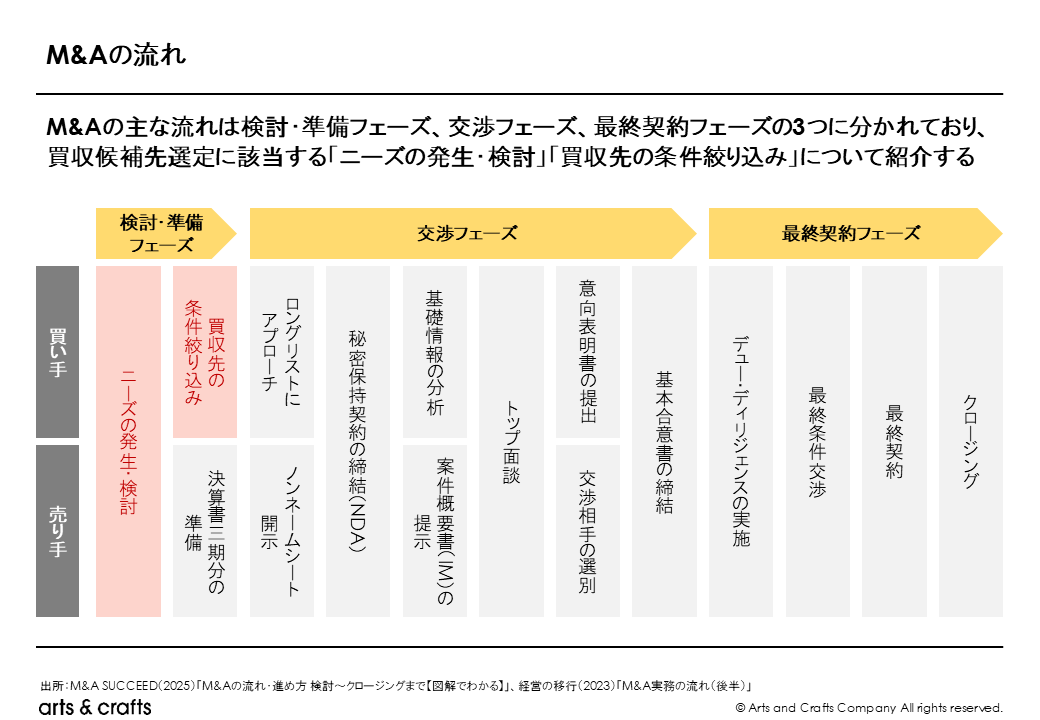

・M&A全体の流れ

M&A全体の流れは、大きく分けると「検討・準備フェーズ」、「交渉フェーズ」、「最終契約フェーズ」の3つに分けることができます。

- 検討・準備フェーズ

検討・準備フェーズでは、目的を明確にすることと買収候補先を選定する必要があります。大抵の企業におけるM&Aを行う目的は、大まかに事業規模の拡大や新領域へ参入することにより売上を向上させることなどかと思います。しかし、各企業でどの事業をどのように拡大させたいのか、またはなぜ新領域の参入が必要でどんな技術が必要なのかなどは多種多様なはずです。目的を明確にしないままM&Aを実施すると、M&A自体が目的になってしましい最悪の場合、経営危機に陥る可能性もあります。そのため、初めにM&Aを行う目的を明確にする必要があります。目的を明確にした後は、その目的に合わせて買収候補先を選定していきます。

- 交渉フェーズ

交渉フェーズでは、買収候補先に対して直接アプローチを開始するパターンや、FA・M&A仲介業者と契約を結びアプローチを進めます。続いて秘密保持契約書(NDA)の締結を結んでから案件概要書(IM)が開示され分析を実施し、トップ面談、基本合意書の締結までが行われます。

- 最終契約フェーズ

最終契約フェーズでは、買収リスクの精査、最終契約内容の確定・締結、契約実行(クロージング)までが含まれます。まず、最終条件交渉の方向性や契約提携後の対応を検討するために、法務・財務・税務・ビジネスなどの各方面で売り手企業が抱えているリスクや問題を把握するDD(デューデリジェンス)を行う必要があります。次に、これまでの基本合意やDDの内容を踏まえて最終契約に向けた交渉が行われ、双方が合意したら最終契約が結ばれます。最終契約で結ばれた事項を実行することをクロージングと言い、株式や事業の譲渡手続きと譲渡代金の支払い手続きを行い、経営権の移転を完了させます。

・候補企業選定の流れ

では、M&Aを行うにあたって初めに行う必要がある検討・準備フェーズにおける買収ターゲットの選定方法について詳しく説明していきます。

候補企業選定は主に4つのステップで行われます。

- 自社の戦略に沿った選定基準を設定

M&Aの初期段階においてターゲット候補となるロングリストを作成するために、一定条件で絞り込みを行う必要があります。自社が「M&Aを行う目的」と「買収先にアピールしたいポイントは何か」を照し合せながら対象企業の条件を設定します。

- 基準に合致する候補企業をリストアップ(ロングリスト作成)

ロングリストの作成は、まず候補企業を広く浅く検討するため、事業内容や売上、利益率、事業エリアなど大まかな情報によって絞り込みを行います。

- さらに詳細な選定基準を設定・絞り込む(ショートリスト作成)

ロングリストで抽出した企業をより詳細な評価をするために、選定基準を設定します。ここでは対象企業の強み・弱みやブランド力、技術力、想定されるシナジー効果、財務状況、株主・役員構成などについて調査し、選定していきます。

- 最終的な候補企業の分析・検討を実施し、ターゲットを決定

ショートリストで抽出された企業は、M&A候補企業として、アプローチする有力候補になります。そこでショートリストにリストアップされた企業を順位付けし、優先順位を付けて交渉に進めることが効果的です。

・候補企業選定のポイント

買収候補企業の選定ポイントは、自社と最も適合する対象会社を選ぶ基準となります。以下の要素を考慮して候補先企業を選定することが求められます。

- 業界の成長性

ターゲット企業が所属する業界の成長性を評価し、将来的な市場拡大や収益性向上が期待できるかを検討します。

- ターゲット企業の競争力

候補企業が業界内でどのくらいシェアを有しているのか、独自の技術やサービス、顧客基盤があるのかを評価しましょう。

- カルチャーフィット

両者の組織文化や価値観が適合するかを検討し、統合後の組織運営が円滑に進むかを予測します。

- 取引条件の適切性

買収価格や支払い条件、買収後の経営権など、取引条件が自社の目的や財務状況に適合しているのかを評価します。

◆取り組み実績・事例

それでは弊社で実施した環境領域における候補企業の選定事例をご紹介いたします。

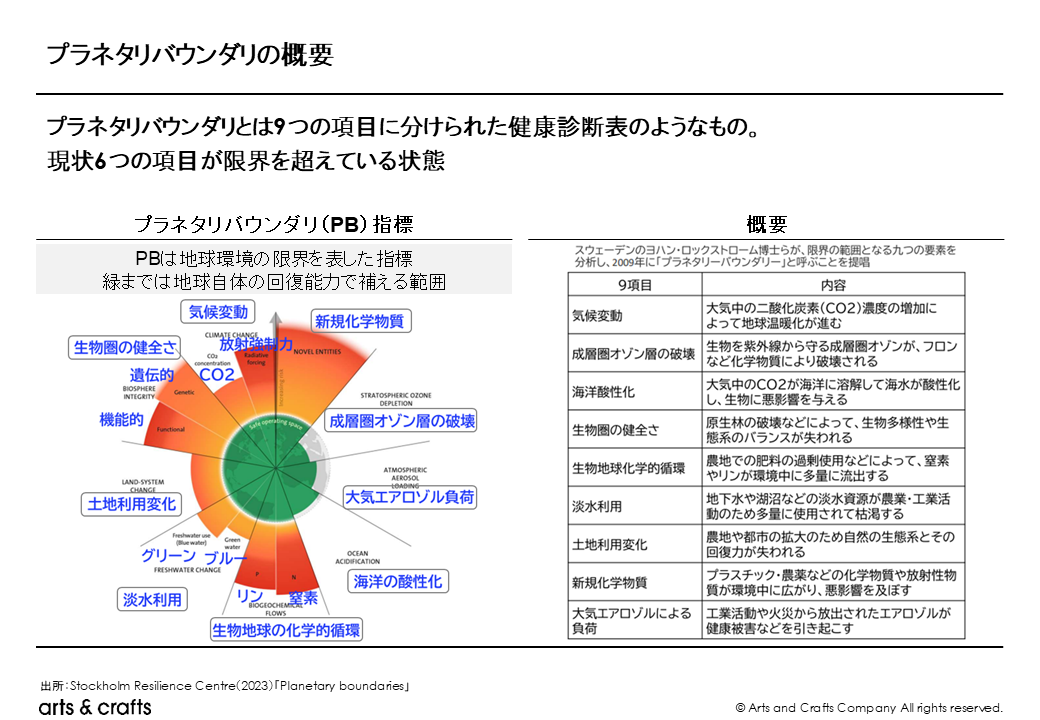

ご紹介する事例は、プラネタリバウンダリ指標※1におけるリモートセンシングおよびデータ分析企業の買収候補先選定について実施した事例を「候補企業選定の流れ」の4つのステップに沿ってご紹介します。

- 自社の戦略に沿った選定基準を設定

ご依頼いただいたクライアント様は、IT分野に特化しているクライアント様でした。そのため選定基準は、IoT機器やリモートセンシング機器を製造・販売している企業ではなく、取得したデータを分析・活用するビジネスを行っている企業がクライアント様とのシナジーが見込める対象として設定しました。

次にプラネタリバウンダリ指標は9つの領域に分かれた地球環境の限界値を示した指標ですが、9つすべての領域で対象となる企業を抽出するのは現実的ではありません。

そのため、今後成長する領域の調査・絞り込みを行い、成長する領域の中でどのようなビジネスが存在し、成長する見込みがあるかを分析する方針を取りました。- 規制とビジネスの進捗度合いから今後成長する領域を評価

プラネタリバウンダリの領域を絞り込むために、各地域やグローバルスタンダードとなっている規制の動向とビジネスの発展度合いを評価することにしました。

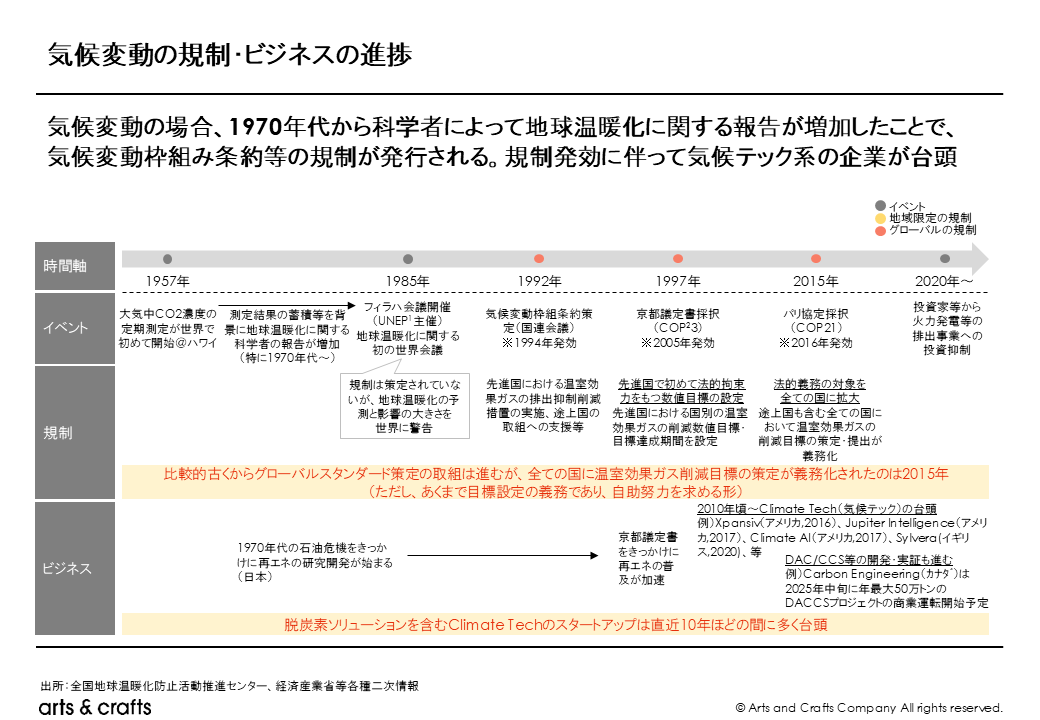

以下の図は9つの領域の1つである気候変動について、評価したものです。近年環境について一般的に注目・認知されているのはこの気候変動だと思います。

気候変動の場合、すでにグローバルスタンダードとなる京都議定書やパリ協定が採択されています。ビジネスの観点では2010年ごろから近年注目を集めるようになった企業が誕生し始めていることがわかります。

ただし気候変動対策として再生可能エネルギーや電気自動車などが普及はしてきているものの、地球環境としては回復傾向に至っていない状況のため、今後もさらに市場は加速する可能性が見込めます。

- 規制とビジネスの進捗度合いから今後成長する領域を評価

-

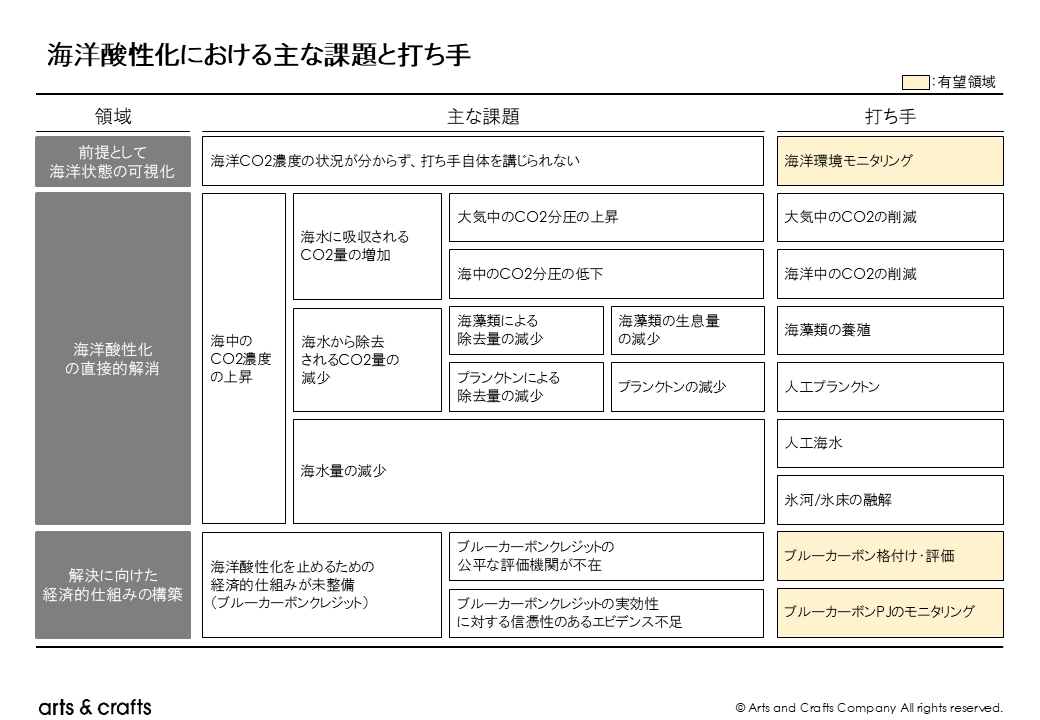

- 領域の課題と打ち手を洗い出し、市場性を評価

続いて、今後成長の見込みのある領域を絞り込んだ後に、その領域内でどのようなビジネスが存在していて、その内どのビジネスが今後成長する見込みが高いのかを評価する必要があります。

そこで以下の図のように、有望と判断した領域の主な課題とその課題の打ち手を洗い出し、それぞれの打ち手の市場規模や該当する企業を抽出しました。

そして分析した結果をクライアント様と討議を交わし、深堀する市場を決定していきました。

- 領域の課題と打ち手を洗い出し、市場性を評価

- 基準に合致する候補企業をリストアップ(ロングリスト作成)

クライアント様と討議し、深堀する市場が決まったら、その市場の企業をひたすら洗い出します。その際に企業の基本情報も調査し、ロングリストを作成しました。 - さらに詳細な選定基準を設定・絞り込む(ショートリスト作成)

抽出したロングリストを絞り込むために、初めに設定した基準は売上や利益率が高いかどうかです。いくらビジネスモデルやサービスが優れていても大きな赤字を抱えている企業を買収するのはリスクが大きくなります。

しかし売上や利益率を把握するためには問題が2つありました。

1つ目は、発展途上の領域のため上場企業が少なく売上は分かっていても利益率までは把握できないことがほとんどです。これは通常のリサーチでは情報を取得できないため、有識者インタビューを通して、市場の主要プレイヤや利益率などを確認しました。

2つ目は、抽出した企業の中でデータ分析は行っているものの、IoT機器などのハードウェアを製造販売している企業も一定数含まれていることです。ハードウェアの製造販売を行っている企業の場合、売上構造のほとんどはハードウェアが占める可能性が高いため、比較することが困難です。そのため今回は抽出した企業のサービスを確認し、ハードを扱っている企業はクライアント様とシナジーを見込めないと判断し除外する方針にしました。

これらのことを調査・分析してショートリストを作成していきました。 - 最終的な候補企業の分析・検討を実施し、ターゲットを決定

最後に作成したショートリストを基に、成長性のある各市場の利益率やシェア率などを踏まえて優先度をつけ、候補先を決定しました。

ご支援させていただいたクライアント様は、最終的なリスト企業に対して、アプローチを取り関係性の構築から進め、将来的にはM&Aも視野に入れておりました。

候補企業との良好な関係を構築でき、将来的な事業拡大につながることを期待しています。

※1:プラネタリバウンダリとは、地球環境の限界を示した指標で、9つの領域に分かれている

◆まとめ

本記事では、M&A全体の流れの中でも、M&Aのおける目的の把握や買収候補企業選定を行う「検討・準備フェーズ」についてご紹介しました。M&Aを行う上でのファーストステップとなる部分ですが、目的がずれていたり、適切な候補先企業を選定しなければ、最終的に損失を被る可能性が高くなります。

M&Aの好事例をして、海外企業の買収も含めてこれまでに70件以上のM&Aを実施し成功を収めているニデックでは、シナジー効果が見込める企業しか候補先企業として選定せず、適正価格で買収することを意識しています。さらに買収のタイミングにおいても気を使っており、候補先企業に買収意思を伝えてから5年~10年でも待ち、関係を構築する取組を行っています。

一方で、失敗事例として有名な日本郵政とトール社(豪州)のM&Aでは、上場に際して投資家へのアピールとしてM&Aを短期間で実施しようとしたことや高値で購入したこと、さらにシナジー効果を生み出せなかったことなどが失敗の要因とされています。M&Aを行うことが目的となってしまい買収のタイピングや自社とのシナジー効果の見積もり、クロージングがおろそかになったと推察されます。

これらのことからM&Aは、自社の資金が裕福なタイミングで実施するなど一時的にM&Aを検討して早急に行うものではなく、長期的な戦略として常に検討しておく必要があります。そのためには、前述した検討・準備フェーズで明確な目的を設定して、候補先企業を選定しておく必要があります。ニデックのように5年、10年と待つまで行かずとも関係性を気付き各候補先企業においてタイミングを見計らうことで、クロージングでもスムーズかつ効果的に進めることが可能となります。M&Aを検討し始めている方は、出来るだけ早い段階で検討・準備フェーズを実施しておくことをお勧めいたします。

本記事が自社の事業拡大を検討されている方や、M&Aに着手される方によって有益な情報となれば幸いです。

【参考】

- M&A Pass(2023)「買収ターゲットの選定:目的と戦略的アプローチ」

- 日本M&Aセンター(2025)「ロングリストとは?M&Aにおける活用方法、ショートリストとの違いを解説」

- 経済産業省(2018)「我が国企業による海外M&A研究会 報告書概要」

- 中小企業庁(2021)「中小企業庁が「レコフ」のデータを活用して隔年の国内M&A件数を2020年まで集計している」

- レフコ(2019-2024)「クロスボーダーM&Aマーケット情報」

- M&A SUCCEED(2025)「M&Aの流れ・進め方 検討~クロージングまで【図解でわかる】」

- 経営の移行(2023)「M&A実務の流れ(後半)」

- PwC(2022)「ESGに関するM&Aが急増、再エネ関連から「脱炭素」をトリガーとする事業転換M&Aへ」

- Stockholm Resilience Centre(2023)「Planetary boundaries」

- 東洋経済(2017)「日本郵政の「大型M&A」、失敗は必然だった」

- PS ONLINE(2023)「日本電産のM&A手法とは?数々の企業買収を経て黒字化へ」

福島 和明

アーツアンドクラフツConsulting & Solution事業部/アナリスト